2024年功能性食品行业发展趋势展望:营养需求多样化,产品更趋零食化与个性化

近年来,健康意识在各个年龄段群体中日益增强,为健康“买单”已成为一种普遍现象。据天猫健康统计,其年度购买用户数近3亿,人均年度购买频次超过5次,交易规模更是达到了千亿元级别。在这一背景下,中老年人和年轻一代都成为了营养品的消费主力,且他们的消费行为和需求呈现出显著差异,从而推动了各类营养健康品的繁荣发展。

“新生代”营养品的涌现,如9元益生菌、每日一包维生素等,为不同年龄段的人群提供了个性化的营养解决方案。同时,“高质低价”的消费理念在用户心中占据越来越重要的地位,使得大家在选购营养品时更加注重产品的功能和成分,寻找真正符合自身健康需求的营养品。这种市场变化为中国品牌带来了更多发展机遇,使得越来越多具有极致性价比的中国品牌能够在国际舞台上崭露头角。

那么,2024年营养品行业又发展到了什么阶段?哪些细分赛道的消费趋势值得重点关注?我们又该如何看待营养品行业未来的增长潜力呢?这些问题无疑将成为行业内外关注的焦点。

全家营养成新赛道

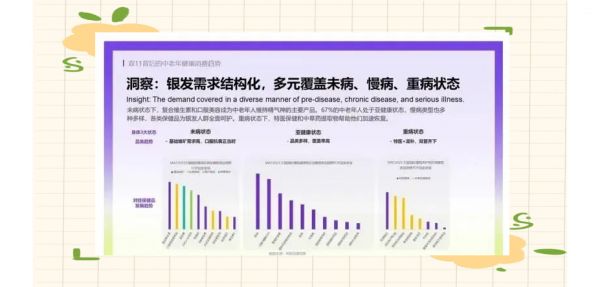

如今,养生已不再是年轻人的专属,而是逐渐成为全民的日常习惯。银发一族对健康风险的防范意识日益增强,而中年群体则更加注重疾病的预防与营养的调理。因此,健康已然成为每个家庭不可或缺的“刚需”。

据公开调研数据显示,超过半数的受访者会主动搜寻健康知识,近四成受访者会通过服用营养补充剂来维持身体健康。他们主要从专业健康类App、健康领域微信公众号以及电商平台等线上渠道获取营养补充剂的相关信息,这些线上平台也因此吸引了大量顾客。

▲图片来源:IQVIA艾昆纬

在全民养生的大背景下,全年龄段营养成为营养品企业竞相布局的新市场。这一市场从0岁婴儿到百岁老人,覆盖了人生的整个生命周期。其形成与人们健康意识的不断提升以及对高品质生活的追求密不可分。

▲图片来源:天猫国际

在全民养生的大背景下,各个年龄层的营养需求呈现出多样化的特点。随着“健康中国”战略的深入推进,我国在营养健康领域取得了显著的进展和成效。监测数据表明,我国居民的营养健康状况正在持续改善,城乡之间的差距也在逐步缩小。然而,不同年龄层所强调的营养重点各有差异,因此,制定个性化的营养方案显得尤为重要。

满足基础健康需求与个性化营养诉求

在当下快节奏、高压力的生活环境中,人们普遍面临多种健康挑战,这些挑战贯穿各个年龄段,并形成了诸如增强免疫力、补血、补钙及补充维生素等四大核心营养需求。同时,不同年龄层也展现出独特的健康需求。例如,60岁以上的老年人更关注营养补充与疾病预防,中青年则常因日常保健和熬夜晚睡而购买保健品,女性群体则将美容养颜和补血作为重要健康议题,而儿童则有专门设计的营养补充产品。

▲图片来源:天猫国际

在各个年龄段中,40—49岁和50岁及以上的消费者对鱼油的需求尤为突出。他们更倾向于选择高纯度的鱼油,特别是Omega3含量达到95%以上的产品。此外,鱼油还进一步细分为高DHA与高EPA两类,以满足不同人群的需求。对于中年消费者而言,他们需要DHA和EPA的均衡补充,而对于五六十岁的老年消费者,高EPA鱼油则更为适合。

在40—49岁的中年人群中,复合维生素的认知度相对较高。然而,随着年龄的增长和特定健康需求的出现,如疫后恢复、熬夜场景下的健康维护,以及银发抗老和心脏保养的需求,50岁及以上的消费者开始更倾向于选择辅酶Q10等营养品。特别是在55岁及以上的人群中,氨糖软骨素的销量也表现出色。

对于年轻人而言,他们更偏好的营养品包括能够保护心脑血管、延缓衰老的深海鱼油类,以及有助于护肝解酒的运动代谢类、蛋白类和基底营养类等。随着产品功能的不断细分和专业化的提升,消费者越来越倾向于根据个人的营养及健康需求来选择科学的产品组合。同时,市场上也涌现出越来越多的复合功效营养品,如能同时满足免疫提升、消化健康、机能修护等多方面健康诉求的营养品,以满足消费者日益专业化和个性化的需求。

全渠道共生,线上成消费新宠

以往,营养品的销售多依赖直销和药店等线下渠道。然而,随着消费者对便捷购物和透明价格的需求日益增长,众多品牌纷纷转向电商市场。如今,电商渠道凭借其丰富的产品选择、便捷的购物方式和亲民的价格,正逐渐成为营养品销售的主力军,并有望持续保持高速增长。

当前,营养品的销售模式主要包括直销、超市、药房以及电商四种。据市场分析数据显示,预计至2023年底,电商与药店渠道将持续保持增长势头,而直销和商超的市场份额则可能逐渐减少。

线下渠道中,药店以其专业性在营养品销售中扮演着重要角色,不仅作为品牌推广的舞台,还为消费者提供了信赖的背书。特别是对于需要特殊功效或治疗作用的营养品,如“蓝帽子”保健品,药店更是不可或缺的销售场所。

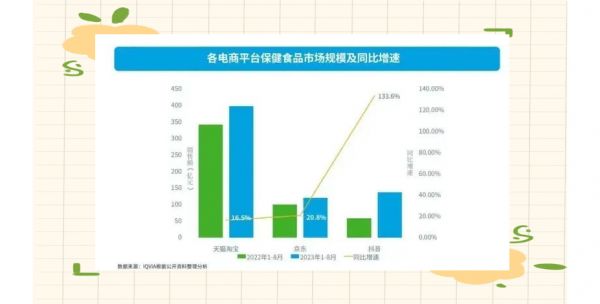

线上市场则呈现出多元化的格局。天猫、京东、美团、抖音、快手、小红书等电商平台纷纷加入竞争。尽管线上渠道在规模上已分得一杯羹,但各平台间的产品类别差异化和激烈的市场竞争仍将持续。数据显示,2023年1月至8月间,“淘宝天猫+京东+抖音”三大平台的保健食品销售额达到66亿元,同比增长率高达1%,充分展现了线上市场的活力和潜力。

▲图片来源:IQVIA艾昆纬

市场分析机构指出,电商渠道的便捷性和个性化特点,以及其不断增强的专业性,为品牌特别是新兴品牌带来了巨大的发展机遇。通过电商渠道,品牌能够迅速进行市场教育和下沉,同时,其内容社区属性也为企业提供了创新品类管理的机会,有助于在消费者心中树立品牌认知。因此,电商渠道已成为保健品行业的重要发展趋势,值得企业重点关注并加大投入。

不同电商平台间的竞争态势亦各有差异。据《蝉妈妈x蝉魔方保健食品行业报告》揭示,抖音电商在保健食品市场的动销品牌数量持续攀升,新晋品牌纷纷涌入,导致行业内前五名公司所占市场份额(CR5)不断下滑,品牌间的竞争日趋激烈。特别是在2023年,抖音平台上的领先品牌市场占有率有所下降,而诺特兰德品牌则凭借稳定的销售额稳坐行业头把交椅,但其市场占有率却持续下滑,这进一步印证了行业内品牌竞争的“内卷”现象愈发严重。从两大平台上半年的CR5数据对比来看,抖音电商平台的CR5数据相对较高,反映出其竞争程度相较于天猫平台而言略显缓和。

▲图片来源:《蝉妈妈x蝉魔方保健食品行业报告》

产品类别日益功能化与零食化

近年来,营养品的消费动力已发生显著变化。以往,品牌与价格是消费者主要考量因素,而如今,安全性和有效性已成为首选。新原料、新功能、新工艺以及营养研究的最新成果,共同推动了营养健康食品的高质量创新与发展。

据库润数据调研显示,为改善身体健康,消费者会针对性地购买不同类型的功能食品。同时,药食同源成分备受瞩目,明星或网红代言人也对口服美容液等产品的销售产生积极影响。

此外,主打营养补充和健康养生的产品,在功效、成分和形态上呈现出多样化趋势。然而,传统营养保健品的剂型如胶囊、片剂和粉剂,往往给用户带来不佳的食用体验,如吞咽困难、携带不便等。因此,营养保健品正逐渐向轻养生和零食化剂型转变。其中,软糖剂型因其良好的咀嚼感、易吞咽特性以及可作为零食食用的便利性,受到广泛欢迎。数据显示,2022年中国营养软糖市场规模已达30亿元,年复合增长率高达20%。

这些创新举措不仅为老牌企业带来了新的生机,更推动了传统营养品形态的革新。例如,枸杞产品从传统的煲汤、熬粥、泡酒转变为枸杞原浆等新形态,阿胶产品也从铁盒装、糕点状发展为更便利的丸子、速溶颗粒和奶茶等形式。这些转变不仅为消费者提供了更加便捷无负担的营养补充方式,也助力“老牌”营养品成功渗透至全年龄层消费群体中,使得昔日的“土特产”摇身一变成为高附加值与广泛消费人群青睐的“香饽饽”。

全民保健意识的觉醒,使得越来越多的人对自己的健康状况产生了不满。据调查数据显示,当前营养保健品市场的消费主力军集中在31至40岁的人群,然而,银发族和Z世代人群正逐渐成为不容忽视的潜力股。哪家企业能够深入洞察并满足这两大人群的需求,便有望在激烈的市场竞争中脱颖而出。

相关知识

零食行业发展现状与未来趋势展望

健康化零食产业发展的新趋势

2024年功能性食品行业市场现状与发展趋势分析

功能性食品的发展趋势论文

健康化功能化成零食行业新趋势

2019年中国保健品行业市场现状及发展趋势分析 健康品类将趋于多元化、个性化发展

零食发展新趋势:健康、创新、环保与个性化

零食健康化成行业发展趋势

2025年魔芋行业发展趋势分析:家用魔芋产品多样化发展

2023年中国养生保健食品行业发展现状及趋势分析,消费需求逐步多样化、细分化「图」

网址: 2024年功能性食品行业发展趋势展望:营养需求多样化,产品更趋零食化与个性化 https://m.trfsz.com/newsview1455332.html