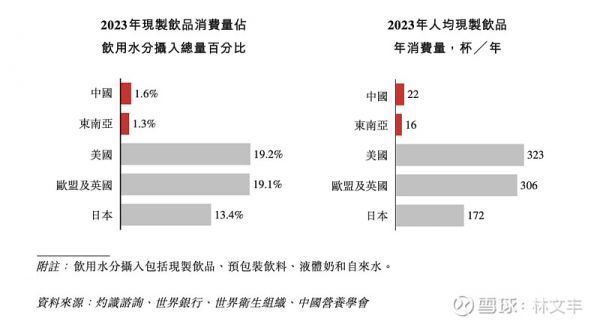

欧美日现制饮品消费量是中国/东南亚的 10

一、美国 $蜜雪集团(02097)$ $霸王茶姬(CHA)$ $星巴克(SBUX)$

1. 主流品类

现磨咖啡(Fresh Brewed Coffee)

美式黑咖啡(Drip Coffee)/滴滤咖啡

拿铁(Latte)、卡布奇诺(Cappuccino)、摩卡(Mocha)、美式咖啡(Americano)等各类意式咖啡衍生品

冷萃咖啡(Cold Brew)、冰滴咖啡(Iced Coffee)

星冰乐/冰咖啡特调(Frappuccino & Iced Blended Drinks)

咖啡基底或奶茶基底,加冰块、辅料(焦糖、巧克力、果酱)、搅拌打制。

手摇茶饮/奶茶类

近年崛起的“波霸奶茶”(Boba/Bubble Tea)、奶盖茶(Cheese Tea)、水果茶(Fruit Tea)等

品牌包括 Gong Cha、CoCo、Kung Fu Tea 等在美国主要城市(尤其西海岸、东北亚裔聚集区)颇受欢迎。

速饮果汁/现打果昔(Smoothie & Fresh Juice)

Jamba Juice、Smoothie King、Nekter Juice Bar 等连锁,以蔬果现打为主,亦可加蛋白粉、能量粉等。

茶饮(Tea Beverages)

Starbucks 的 Teavana 系列:各类泡沫茶、茶拿铁

Peet’s Coffee、Dutch Bros 等小众品牌也会推出特色茶饮。

2. 代表性品牌与渠道

Starbucks(星巴克)

依托“咖啡+轻食”模式,遍布美国大小城市。2023 年美国门店超过 16,000 家。

主打拿铁、卡布奇诺、冷萃、星冰乐等,多样化配方与季节限定饮品(例如 Pumpkin Spice Latte、Peppermint Mocha)。

Dunkin’(原 Dunkin’ Donuts)

以美式咖啡+甜甜圈起家,现以咖啡+简餐为主,门店超过 9,000 家(多在东海岸)。

主推冰咖啡(Iced Coffee)、冷萃(Cold Brew)和各类调味饮品(冷冻饮料、特色拿铁等)。

Peet’s Coffee、Caribou Coffee、Dutch Bros Coffee

Peet’s 发源于加州,主打精品烘焙;Caribou 在中西部、北部地区口碑较好;Dutch Bros 以露天移动咖啡车和兄弟创始人为特色。

这些品牌的产品线也包含各式冷萃、风味拿铁、季节限定特饮等。

Jamba Juice、Smoothie King 等果昔连锁

主打健康定位,强调“果蔬鲜打+营养补充”,在大学校园、购物中心和写字楼圈比较常见。

连锁奶茶/手摇茶品牌

Gong Cha(贡茶)、CoCo 都在洛杉矶、旧金山、纽约、芝加哥等大城市设有门店;

Kung Fu Tea(功夫茶)、Sharetea(50岚海外品牌)等也在美东美西高校和唐人街附近比较活跃。

3. 消费量巨大的原因

日常咖啡文化根深蒂固

美国人平均每天喝咖啡约 2–3 杯,早晨和午后至少各来一杯已是日常习惯。

通勤时段“to-go 咖啡”(take-out coffee)随处可见,很多上班族甚至会在开车途中在 drive-thru(得来速)买一杯。

门店密度高、便利性极佳

星巴克、Dunkin’、独立精品咖啡馆遍布市区、社区、大学校园,7×24 小时的便利店(如 7-Eleven、Circle K)也提供现磨咖啡、现煮茶饮。

“隔几条街就有一家咖啡店”的现状,使得消费者更容易随时取用。

饮品品类多样化、营销营销做得好

各大咖啡/茶饮连锁不断推出季节限定口味、联名产品、会员积分体系、手机 App 点单+送货到店、移动支付优惠等,强化消费者粘性。

小时候就养成的“上学/上班路上先喝一杯”的习惯很难改掉,且常常会买第二杯、第三杯(如下午茶、晚间咖啡等)。

消费者对于“即刻提神+社交打卡”双重需求

上班族用现磨咖啡提神,年轻人用咖啡或网红茶饮(如星冰乐、奶茶)社交打卡发朋友圈。

“网红饮品”文化(比如 TikTok/Ins 上传自己的每日星巴克杯子、奢华奶盖茶)也助推了消费。

健康/减脂/功能性饮品需求提升

Cold-pressed juice(冷压果汁)、High-protein smoothie(高蛋白果昔)、Functional Beverage(功能性饮料,如添加电解质、维生素的饮品)的供给量增加,让部分注重健康的人群更常进店消费。

二、欧盟&英国

说明:欧盟国家内部咖啡文化各有差异(北欧人均咖啡消费极高,南欧更偏爱意式浓缩;英国则传统以茶为主,但近年咖啡连锁兴起)。下面以整体欧盟+英国市场特点为主。

1. 主流品类

咖啡馆现磨咖啡

意式浓缩(Espresso)、卡布奇诺、拿铁、Flat White(平白咖啡),特别是在南欧(意大利、西班牙、葡萄牙)及法国,喜欢浓缩咖啡或添加少量热牛奶的咖啡;

北欧国家(芬兰、瑞典、挪威、丹麦)传统 Drip Coffee(过滤式)和 Filter Coffee、以及冷萃咖啡也很常见。

连锁咖啡店特调

Starbucks、Costa Coffee、Caffè Nero、Pret A Manger 等主推拿铁、卡布奇诺、摩卡、抹茶拿铁及各式季节限定饮品。

英国本土连锁如 Costa(隶属可口可乐体系)、Starbucks UK(旗下)、Pret(简餐+咖啡)、Caffè Nero(日趋高端)。

茶饮文化

英国传统茶(Black Tea)在下午茶(Afternoon Tea)场景仍然占据主导,连锁如 Whittard of Chelsea、Twinings 的概念店等。

除了热饮茶,很多咖啡馆也会提供 Chai Latte、Matcha Latte(抹茶拿铁)等混合式茶饮。

手摇茶/奶茶

London、巴黎、柏林、阿姆斯特丹等大城市的唐人街、大学校园附近出现不少 Gong Cha、CoCo、Happy Lemon、Chatime 等亚洲奶茶连锁。属“新兴网红”消费,主打波霸奶茶、水果茶、芝士奶盖等。

果汁与果昔

Joe & The Juice(丹麦发源,在伦敦/柏林/阿姆斯特丹开很多店),Smoothie 系列畅销;

也有 Planet Organic、Whole Foods、M&S Simply Food 等超市或健康概念店的现榨果汁吧。

速溶与便利店现制咖啡

类似美国,7-Eleven 在西欧较少见,但 Coop、Spar、Carrefour 在法国、德国、比利时的便利店也有自助现磨咖啡机。

油站(如 BP、Shell)加油站附带咖啡机,司机可随时来杯咖啡。

2. 代表性品牌与渠道

Starbucks(星巴克)

英国、德国、法国、荷兰、西班牙、意大利也都有门店(在大城市和交通枢纽常见)。

主打精品烘焙咖啡与轻食,具有“打卡效应”。

Costa Coffee(英国本土)

英国最大咖啡连锁,2023 年门店接近 2,300 家,2022 年被可口可乐收购。

特色:Flat White、各种拿铁/卡布奇诺,常年与奥利奥、太妃糖等联合出品限定口味。

Caffè Nero(意大利风格,英国发源)

强调“意式烘焙+欧洲咖啡馆氛围”,全国门店数约 800+。

产品线以 Espresso、Cappuccino、Latte 为主,也做季节限定风味(譬如和圣诞节、复活节相关的限定饮品)。

Pret A Manger、Greggs(快餐+咖啡混合)

Pret A Manger 在伦敦及大城市商务区随处可见,主营轻食(三明治、沙拉)+咖啡;

Greggs 更偏快餐+面包,门店提供自助现磨咖啡,价格相对亲民、引流居多。

大型超市/便利店自助咖啡机

在德国(Aldi、Lidl、Rewe)或法国(Carrefour、E.Leclerc)的大型超市入口处,常见 “Le Café Coffee Shop” 之类牌子,1–2 欧元即可买到一杯基本款美式或拿铁。

在英国,Tesco、Sainsbury’s 等超市也开始放置自助咖啡机,速溶、咖啡胶囊机或磨豆机一体机,口味虽略逊于专业馆,但胜在便宜、随时买。

手摇茶/奶茶链

Gong Cha、CoCo 在London、Manchester、Birmingham 都有门店;Happy Lemon(欢乐柠檬)也在英国、法国、德国部分城市开设分店。

主打波霸、奶盖、时令水果茶等,通常一杯 3–5 英镑,吸引年轻人、留学生群体。

3. 消费量居高的原因

浓厚的“咖啡文化”+“社交文化”

北欧芬兰、瑞典、丹麦等人均咖啡量全球领先,但在欧盟整体数据里已并入统计。北欧人每天可喝 4–5 杯过滤式咖啡,一方面是因为长夜漫漫,另一方面也因为“Fika”这种社交式咖啡时间(瑞典人中午和下午常会停下来喝杯咖啡、社交)。

英国人虽然传统爱喝红茶,但近十年受美国连锁和新式咖啡店影响,年轻人“打卡咖啡馆”成为日常。

门店与“二次消费”频率高

大城市中心商务区聚集大量白领,大多数早上都要在地铁站或办公楼附近先买杯咖啡,午后还可能和同事/朋友再约一杯;

咖啡馆不再只是“喝咖啡”,更成为“一个人补充能量+休息”“小组聚会”“简短会谈”的场所。

多样化“网红饮品”推动

连锁品牌(星巴克、Costa、Gong Cha、CoCo)不断推出“网红+季节限定”饮料:如冬日的姜饼味拿铁(Gingerbread Latte)、夏日的草莓匹萨冰沙(Strawberry Frappuccino)、春季的樱花抹茶拿铁(Sakura Matcha Latte)等等,年轻人乐于尝鲜、拍照、分享。

“英伦下午茶”本身也被许多咖啡店用来做主题活动,变相刺激了茶饮、花草茶、奶盖茶的破圈消费。

便利店、自助机让“现制”更加普及化

除了专业连锁,欧洲大型超市和便利店的自助咖啡机让“买咖啡”不再专程进咖啡馆。很多人只是进超市买菜时顺便买一杯现磨咖啡。

英国的车站、加油站也常见咖啡机,形成“无处不买,随时喝到”的环境。

整体消费水平与生活方式支撑

欧盟核心国家(德、法、北欧)的收入/物价水平相对较高,百元欧元/英镑月中等收入可支撑每月几次到十几次咖啡馆消费。

对于普通年轻白领来说,一杯 2.5–4 欧元的现磨咖啡/饮品属于日常小奢侈,并不会过度顾虑。

三、日本

1. 主流品类

便利店现煮咖啡(Konbini Coffee)

7-Eleven(セブン-イレブン)、Lawson(ローソン)、FamilyMart(ファミリーマート)等便利店后厨的现磨咖啡机(约100–150 日圆/杯),遍布全国近 5 万多家门店。

同时,少数便利店推出“友情价”现冲绿茶、乌龙茶等茶饮。

连锁咖啡馆

星巴克(Starbucks Japan):自 1996 年进入日本市场以来几乎占据一线城市核心商圈,门店超过 1,500 家。

Doutor Coffee(ドトールコーヒー):日本本土咖啡连锁,门店数稳居全国首位(约 1,100–1,300 家),主打低价早餐+咖啡(摩卡、卡布奇诺、抹茶拿铁等)。

Tully’s Coffee(タリーズコーヒー)、Excelsior Café(エクセルシオール カフェ)、Ueshima Coffee(上島珈琲店) 等也在一二线城市随处可见。

在车站、商场和写字楼附近形成“链咖密集区”,便于白领、学生随时进店提神。

独立精品咖啡馆与第三波咖啡(Third-wave Coffee)

近年来东京、大阪、京都、福冈等地出现大量精品咖啡馆(如 Blue Bottle、Streamers COFFEE、Onibus、Verve Coffee Roasters(原产地美国产品在日设店)等),主打手冲(Pour-over)、气压(AeroPress)、虹吸式(Siphon)等器具冲煮。

“第三波咖啡”注重产地、烘焙度、手工冲煮过程,平均一杯售价超过 500–600 日圆(或更高)。

茶饮与抹茶饮品

传统茶馆里提供现泡抹茶(Matcha)、煎茶(Sencha)、玉露(Gyokuro)等高端品类;

连锁品牌如 Tsujiri(辻利)、Maccha House(抹茶の八雲町)、Nana’s Green Tea(ナナズグリーンティー)等,推出抹茶拿铁、抹茶氦泡、抹茶果昔等混搭饮品,吸引年轻人。

速调饮品与罐装之外的冷饮

虽然广义“现制”不包括自动贩卖机的罐装咖啡(BOSS、Georgia、UCC 等罐装咖啡年销量惊人),但日本也有不少商场内的“Standing Coffee”柜台或移动推车,现冲现卖;

另外也有小众“水果茶吧”、“果昔吧”,如 Juice Stand(ジューススタンド)连锁,主打现场鲜榨果蔬汁/Smoothie。

手摇茶/奶盖茶/奶茶

日本的波霸奶茶(台湾风味)近年热潮也在东京、大阪、横滨等地蔓延,主要店铺包括 The Alley(ジ アレイ)、Tiger Sugar(老虎堂)等。

价格普遍 500–700 日圆,比咖啡连锁稍贵。

2. 代表性品牌与渠道

便利店三巨头:7-Eleven、Lawson、FamilyMart

每家店都配备自助现磨咖啡机,咖啡豆以产地/烘焙度分档(通常分为 Dark Roast、Medium Roast),杯型分为 S、M、L,多数仅需 100–150 日圆即可买到一杯标准美式或拿铁。

“便利店咖啡”几乎每天都能吸引通勤、上学人群购买,于早晚高峰时段排队也很常见。

Doutor Coffee(ドトール)

针对上班族的低价快捷连锁,门店多集中在车站、写字楼一楼或地下通道口附近;在关东、关西地区覆盖广。

经典产品:Blend Coffee(混合豆研磨的美式)、Espresso、Latte、Coffee Jelly(咖啡冻+奶昔类)。

Starbucks Japan(スターバックス)

除了常规菜单外,日本会针对本土推出抹茶布丁 Frappuccino、樱花抹茶拿铁(Sakura Matcha Latte)、焙茶拿铁(Hōjicha Latte)等限定饮品。

店内氛围舒适、座位多、提供 Wi-Fi,成为许多人“远程办公”“约会”“学习”的场所。

UCC、Key Coffee、Kaldi Coffee Farm 等烘焙品牌下属咖啡馆

UCC Coffee(上岛珈琲)在日本运营咖啡专卖店,强调“自家烘焙+现泡咖啡”;

Key Coffee(キーコーヒー)也会在部分展会或商场开设临时快闪店,提供手冲体验。

Kaldi 主要是卖进口咖啡豆,但在大部分店外会放置自助咖啡机供客人付费冲泡。

手摇茶/奶茶连锁

The Alley(ジ アレイ)、Tiger Sugar(老虎堂)、Chatime、KOI Thé(こちら台湾茶)等,以波霸、奶盖、黑糖珍珠为主要卖点,客单价约 450–650 日圆。

大多分布在东京表参道、原宿、新宿、涉谷、大阪梅田、心斋桥等年轻人聚集区。

3. 消费量居高的原因

“便利店咖啡”铺天盖地,渗透日常生活

日本的办公白领、学生、上班族每天早晨、午后,在便利店买现磨咖啡已成为习惯;一杯约 100–150 日圆的美式咖啡,大多数人毫不犹豫。

由于便利店门店稠密(几分钟步行范畴内就能碰到),几乎所有日本人都有机会天天喝到“现制咖啡”。

快节奏生活+长工时催生提神需求

日本职场“长工时文化”依然存在,很多人会在工作间隙借一杯咖啡提神;学生也靠咖啡度过自习/考试季。

同时,上班族回家后,如果顺路去便利店买一杯冰咖啡或茶饮,也很正常。

品牌“地域限定”+季节限定咖啡/茶饮吸引力强

星巴克日本、Doutor、UCC 等,不断推出抹茶/焙茶/樱花系列,带来“买不到会后悔”的心理;大型便利店也会定期更换与合作品牌(如 LAWSON×UCC限定 Blend、7-Eleven×UCC推出特别调配豆)。

每到春季(樱花季)、秋季(红叶季),各大连锁推樱花/红叶包装的抹茶拿铁、樱花 Frappuccino,吸引消费者奔波“收集打卡”。

“咖啡+社交+休闲”三合一

虽然日本人整体社交方式更含蓄,但年轻人越来越习惯去咖啡馆聚会、远程办公、线下约会;

星巴克等连锁不仅是卖饮品,更提供座位、Wi-Fi、插座,一些写字楼没有小食区的地方,咖啡馆就成了临时办公室、学习角。

本土茶文化与新式茶饮结合

日本自古以来就有喝茶习惯(抹茶、煎茶、焙茶等),而把“传统茶”与现代奶盖、水果混调结合,形成新的茶饮品类,使得年轻人也积极尝鲜。

类似“抹茶拿铁”“抹茶奶盖”“焙茶奶盖”等,兼顾传统与创新,让喝茶不再只能去茶馆,而是像咖啡一样简便、随手可得。

四、三地对比:为什么美欧日“现制饮品”年人均消费高达数百杯

咖啡/茶馆网络极度发达,门店密度高

三个区域基本都存在“隔几条街就有一家咖啡店”的情况。加上便利店、超市、加油站的自助咖啡机,普通消费者分分钟就能买到一杯热饮或冷饮。

相比之下,中国大陆的咖啡馆和现制茶饮店在 2015 年前后开始大规模爆发,但仍以一线/二线城市为主,三四线及乡镇区域门店相对稀疏,导致人均消费整体还不够高。

“随手可得”+“零食化”

在美欧日,买咖啡或茶饮已经被当作日常生活的一部分,跟买瓶装水、买零食一样方便快捷。

连锁咖啡馆往往会在交通枢纽、商业街、大型写字楼随处开店;再加上各种线上 App 送外卖、店内自提,让消费者不必费力也能随时喝到。

多层次品类满足不同需求

想要“提神”:最普通的一杯美式黑咖啡或英式红茶就能满足;

想要“口味多样”:星冰乐、Frappuccino、奶盖茶、抹茶拿铁、冷萃拼配等口味,几乎每天能换一种。

想要“社交/小憩”:咖啡馆提供座位+氛围,成为“临时办公室”“朋友聚会点”;

想要“健康养生”:Cold-pressed juice、Smoothie、豆浆咖啡混合产品等迎合健康人群。

文化习惯与消费能力支撑

美国:几乎人人“早晨先来一杯咖啡”已是天然习惯;且很多公司将员工福利附带“咖啡补贴”——办公楼底商常设有入口咖啡店。

欧盟/英国:北欧国家的“Fika”文化(定时喝咖啡+社交放松)推动额外的“第二杯、第三杯”;英国下午茶文化虽以红茶著称,但连锁咖啡店在近十年早已大面积渗透。

日本:一杯 100–150 日圆的方便+便宜+品质稳定的便利店现磨咖啡,让消费者几乎把咖啡当自来水喝;再加上新式茶饮、抹茶馆等不断推陈出新,“一周内喝到同一家店三次以上”在年轻人中也很常见。

“新式饮品”+“网红效应”不断刺激增量需求

各大连锁品牌会协调推出季节限定口味(如美国星巴克的松露焦糖拿铁、欧盟Costa 的肉桂椰棕拿铁、日本抹茶季限定)——培养“尝鲜、收集、打卡”的心理。

社交平台(Instagram、TikTok、微博等)上的“网红杯”“网红店”概念进一步放大,一旦爆款出现(譬如某款“紫薯拿铁”“鹹奶茶”“抹茶披萨冰沙”),短期内可带动数十万年轻人上门消费。

五、总结

美国:以咖啡为核心,Dunkin’、Starbucks、Peet’s、Jamba Juice 等连锁店铺密集,每人平均每天 2–3 杯咖啡/饮品已是常态;外加“手摇茶”在部分大城市快速普及,整体拉高了年均 323 杯/年的消费量。

欧盟&英国:北欧国家的咖啡馆文化撑起了人均消费底数,英国的红茶+新式咖啡连锁互相渗透,使得平均也达 306 杯/年;连锁品牌如 Starbucks、Costa、Caffè Nero、Pret,以及便利店、自助机共同分流消费需求。

日本:便利店现磨咖啡的超高渗透率,加之星巴克、Doutor、Tully’s、精品咖啡馆和手摇茶/抹茶馆的多元选择,让喝“现制饮品”成为无时不在的生活方式,人均 172 杯/年。“便宜+便利+社交+品类丰富”是最核心的驱动因素。

三地相比,消费差距主要源于:

门店/取饮便利度(美欧日均远高于中国其它地区);

咖啡/茶饮文化根基(美国的“To-go 咖啡”,北欧的“Fika 时间”,日本的便利店咖啡)。

网红+季节限定饮品的营销策略,持续刺激年轻人“追新”“尝鲜”的消费动机。

因此,美国、欧盟&英国、日本的“现制饮品”消费量才会远高于中国和东南亚地区,也造就了人均数百杯/年的高位常态。

相关知识

东南亚大热的中国冷饮品牌

4亿多剁手族迎来消费回潮,这些国货在东南亚卖爆了

2023中国茶饮品牌出海趋势系列一:东南亚市场趋势

英敏特最新研究:可持续消费理念下的东南亚食品饮料行业新风口

2023东南亚& 中国食品市场趋势:零食

日本番茄加工食品是怎样在东南亚畅销的?

东南亚风味的改良欧包,健康美味新选择

王老吉加码东南亚市场 国际版英文品牌标识在泰国发布

东南亚美食指南:10道必尝美味

探索东南亚美食

网址: 欧美日现制饮品消费量是中国/东南亚的 10 https://m.trfsz.com/newsview1583512.html