家庭成长期怎么精准配置保险?这份保险攻略请收藏好!

在家庭的生命周期中,成长期是一个充满活力与挑战的阶段。

此阶段,家庭收入逐步增加,生活趋于稳定,但也面临着诸多责任与风险。

合理配置保险,成为家庭在成长期抵御风险、保障生活质量的关键举措。

那么,在家庭成长期阶段,究竟需要偏重哪些保险呢?

奶爸来为您解读:

一、重疾险:抵御重大疾病风险的有力武器

随着生活环境的变化和工作压力的增大,重大疾病的发病率呈上升趋势,且愈发年轻化。

一旦家庭成员患上严重疾病,如癌症、心脏病、脑中风等,不仅需要支付高昂的医疗费用,还可能导致患者长期无法工作,家庭收入锐减。

重疾险在被保险人确诊患有合同约定的重大疾病时,一次性给付一笔保险金,可用于支付医疗费用、弥补收入损失、后续康复护理费用等,减轻家庭的经济负担。

比如,一位35岁的职场妈妈,在家庭成长期不幸被诊断出乳腺癌。

治疗费用高达数十万元,且治疗期间无法工作,家庭收入中断。

若她此前配置了足额的重疾险,获得的保险金可以及时用于支付医疗费用,让她能够安心接受治疗,同时弥补家庭收入的缺口,保障孩子的生活和学习不受影响。

在选择重疾险时,要关注保额是否充足,一般建议保额为年收入的3-5倍,以覆盖治疗费用、康复费用以及收入损失。

同时,注意保障范围,优先选择包含高发重疾且赔付条件较为宽松的产品。

此外,还可以考虑带有轻症、中症保障以及豁免功能的重疾险,在疾病早期就能获得赔付,且在投保人或被保险人患上特定疾病时,豁免后续保费,保障依然有效。

成人重疾险产品,奶爸推荐以下几款:

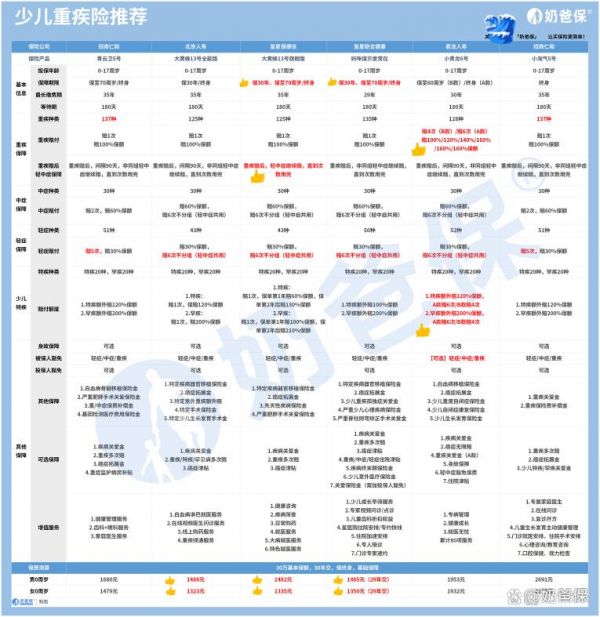

少儿重疾险,奶爸推荐以下几款:

二、医疗险:医疗费用的坚实保障

医疗险作为报销型保险,主要用于补偿被保险人因疾病或意外导致的医疗费用支出。

社保虽然提供了基本的医疗保障,但存在报销范围、报销比例和报销限额等限制,许多进口药品、先进的治疗手段以及高端医疗服务无法覆盖。

而商业医疗险,如百万医疗险、中高端医疗险,可以作为社保的有力补充,拓宽医疗保障的广度和深度。

百万医疗险保额高、保费低,通常能提供上百万的医疗保障,可报销住院医疗费用、特殊门诊、住院前后门诊急诊等费用,还包含一些实用的增值服务,如就医绿通、费用垫付等。对于家庭成长期的普通家庭而言,是性价比极高的选择。

中高端医疗险则在保障范围、就医体验等方面更为优越,可涵盖私立医院、国际部、特需部的医疗费用,提供更优质的医疗资源和服务。

以孩子生病住院为例,若仅依靠社保报销,可能会有部分费用需要自费。

而拥有百万医疗险,在扣除免赔额后,符合条件的医疗费用可以得到大部分报销,减轻家庭的经济压力。

在选择医疗险时,要关注续保条件、保障范围、报销比例以及增值服务等方面,确保产品能够满足家庭的实际医疗需求。

医疗险,奶爸推荐以下几款:

三、定期寿险:家庭经济支柱的坚固后盾

寿险,作为一种以被保险人的生命

为保险标,在被保险人不幸身故或全残时,向受益人给付保险金的保险产品,对于家庭成长期而言至关重要。

在这一阶段,家庭的主要经济来源往往承担着巨大的经济责任,如子女的教育、家庭的日常开销、房贷车贷等债务的偿还。

一旦主要经济支柱遭遇不测,整个家庭可能会陷入经济困境,生活质量大幅下降。

以一个典型的三口之家为例,夫妻双方正值事业上升期,孩子处于小学阶段,家庭背负着30年的房贷。

若家庭主要收入者不幸离世,仅依靠另一方的收入,不仅难以维持家庭的正常运转,还可能面临房贷断供的风险。

此时,寿险赔付的保险金可以弥补家庭收入的损失,确保孩子的教育不受影响,家庭债务得以偿还,维持家庭的基本生活水平。

定期寿险产品,奶爸推荐以下几款:

四、意外险:应对突发意外的必备保障

生活中,意外无处不在,如交通事故、跌倒摔伤、溺水触电等,意外险能够在意外发生导致身故、伤残或医疗费用支出时给予相应的赔偿。

在家庭成长期,家庭成员的活动范围广,面临的意外风险相对较高。

尤其是孩子,活泼好动,好奇心强,发生意外的概率较大。

例如,孩子在学校玩耍时不小心摔倒骨折,需要住院治疗,意外险可以报销医疗费用。

若不幸因意外导致伤残,还能根据伤残等级获得相应的赔付,用于后续的康复和生活费用。

对于家庭经济支柱来说,意外险也是必不可少的,一旦因意外失去劳动能力,家庭经济将受到严重冲击。

意外险的保费相对较低,保障范围较广,购买时要注意保障责任是否包含意外身故、伤残、

医疗费用以及意外住院津贴等,同时关注免责条款,确保产品符合家庭的保障需求。

成人意外险,奶爸推荐以下几款产品:

少儿意外险,奶爸推荐以下几款:

五、理财险:为养老筑牢财富根基

在家庭成长期,除了基础保障类保险,理财险也是不容忽视的重要部分,其中年金险和增额终身寿险以其独特的优势,成为家庭规划养老资金的得力工具。

年金险是一种在约定时间,按照合同约定的方式、金额,定期向被保险人给付保险金的保险产品。

在家庭成长期配置养老年金险,可在年轻时进行强制储蓄,通过长期的复利增长,为未来退休生活积累资金。

增额终身寿险则是一种保额会随着时间不断增长的终身寿险。

它兼具保障和储蓄功能,在家庭成长期配置,能够实现财富的稳健增值。

其现金价值增长较快,当家庭面临养老需求时,可以通过减保的方式,灵活支取现金价值,补充养老费用。

比如,李女士为自己投保增额终身寿险,随着时间推移,保单现金价值不断增加,在退休后,她可根据实际生活需求,每年从保单中领取一定金额用于养老,保障晚年生活无忧。

而且,增额终身寿险的资金安全性高,受保险合同保护,在利率下行的市场环境下,是家庭养老资金规划的可靠选择。

在选择年金险和增额终身寿险时,要关注产品的收益率、领取规则、灵活性以及保险公司的实力与信誉。

年金险重点关注年金领取金额、领取时间和领取方式;

增额终身寿险则需关注现金价值增长速度、减保规则以及保单贷款功能等,确保产品能与家庭的养老规划相契合,为家庭的养老生活提供坚实的经济保障。

年金险产品,奶爸推荐以下几款:

增额终身寿险,奶爸推荐以下几款:

六、奶爸总结

家庭成长期的保险配置并非一蹴而就,也不是简单的产品堆砌,而是需要结合家庭的实际情况、经济状况和风险偏好,进行动态规划与合理调整。

每一份保单都是对家人的承诺,是抵御未知风险的盾牌。

当风险来临之时,这些精心规划的保险保障,能够化作守护家庭的坚实力量,让家庭在岁月的长河中,始终平稳前行,驶向幸福的彼岸。

现在行动起来,为家庭的未来构筑起全面的风险防护网,才是对家人最深情的爱与责任。

作者声明:作品含AI生成内容

举报/反馈

相关知识

创业的人买什么保险,这篇攻略请收好!

儿童保险怎么选?这份科学配置指南请查收

宝宝保险怎么买?宝爸宝妈收下这一份投保攻略!

新手家长怎么给孩子买保险?儿童保险科学配置指南

一文读懂商业保险怎么买?这份攻略收好咯!

2025年最新指南:少儿保险怎么买?这份专业配置方案请收好

长假怎么吃才健康?这份健康饮食“攻略”请收好

保险应该怎么买合适,保险怎么买比较好

保险购买攻略:轻松搞定,保障未来

宝宝保险怎么买?3种保险必看攻略

网址: 家庭成长期怎么精准配置保险?这份保险攻略请收藏好! https://m.trfsz.com/newsview1631811.html