初次投保指南及拒保原因解析

大家好,

对于初次接触保险的朋友来说,买保险可能会觉得颇为复杂。在投保前,保险公司会进行一项重要的工作——核保。

011. 首次投保指南

1.1 ❒ 核保过程

核保,简而言之,就是保险公司在投保前对个人信息与健康状况的核实,分为智能核保和人工核保。智能核保是一种在线实时系统,主要针对投保告知中的健康问题,其优点在于核保过程迅速且不留痕迹。而人工核保则需要我们将详细的健康说明和病历资料提交给保险公司进行审核,这个过程通常需要一些时间。

1.2 ❒ 风险评估因素

在评估风险时,保险公司主要关注四大方面:

1.2.1 ❒ 健康风险评估

保险公司的健康风险评估不同于临床医学,关注未来风险如长期加班熬夜可能导致的未来疾病风险。保险公司会综合考量被保人的多项身体指标,包括年龄、性别、身高、体重,以及个人生活习惯、既往病史、现有病史、家族遗传史和吸烟情况等,以进行全面的风险评估。值得注意的是,核保医学与临床医学的视角有所不同。临床医学主要关注当前的病症,而核保医学则着眼于未来可能的患病风险。

1.2.2 ❒ 职业风险差异

不同职业的风险不同,如白领低风险与刑警高风险,因此,某些保险产品会针对职业类别进行限制,例如某些险种可能只接受1至4类职业的投保。

1.2.3 ❒ 财务风险

财务核保审核投保人的经济状况,评估能力和排查洗钱等风险。这环节会涉及到对客户资产的评估、年收入的核实,以及确保其具备定期缴纳保费的能力。

1.2.4 ❒ 旅行告知风险

在投保前需了解旅游意外险中目的地潜在风险,以便做出明智的决策。

1.3 ❒ 核保结论类型

在完成核保流程后,通常会得到以下五种结论:

标体承保:保险公司同意承保,因为客户符合标准。

加费承保:客户风险较高,需附加条件。

除外承保:不承担某些风险的赔偿。

拒绝承保:风险超出承保能力。

延期受理:需要更长时间观察。

这些结论的类型依赖于个人健康与职业等因素。

022. 拒保原因与应对

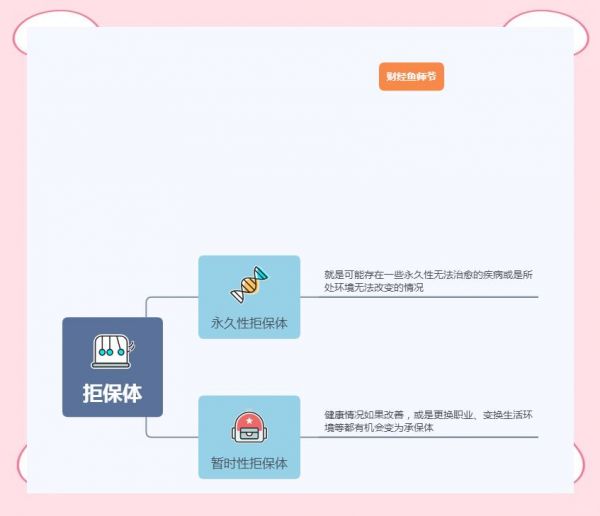

2.1 ❒ 拒保体类型与概念

拒保体是指无法满足保险公司要求的个体,分为永久性和暂时性,通常涉及健康、职业、生活环境等因素。它主要指的是那些因身体健康状况、家族病史、职业特性或生活环境等因素,而无法满足保险公司承保要求的人。

2.2 ❒ 导致拒保的因素

导致拒保的因素包括身体状况、年龄限制、职业风险及生活环境。保险公司拒保的常见原因主要集中在以下四点:

身体情况的原因:健康告知环节中的不佳体况可能导致拒保。

年龄因素:不同保险产品对投保人的年龄有着明确的要求。

职业风险考量:职业风险的程度直接影响承保。

生活环境因素:生活在高风险地区的投保可能受限。

2.3 ❒ 拒保后的策略

永久拒保意味着无法投保,然而,一些拒保并非永久性的,未来仍有机会。国家和一些保险机构及平台也推出了惠民保项目,尽管保障程度可能不及商业保险,但对于那些无法购买商业保险的朋友来说,这无疑是一个重要的保障选择。

以上内容仅代表个人观点,希望能为你提供一些帮助。

举报/反馈

相关知识

保险广州:全面解析广州保险市场与投保指南

保险上海:全面解析上海保险市场与投保指南

【保险知识】成人保险怎么买 健康异常投保指南

健康保险投资指南

保险青岛:全面解析青岛保险市场与投保指南

保险公司以被保险人“带病投保”为由拒赔,法院如何裁判?

蓝医保健康告知全解析,投保前必看

健康保险种类及投保理赔指南

韩国新移民如何投保?韩国移民医疗保险投保指南

北京普惠健康保参保指南及常见问题解答

网址: 初次投保指南及拒保原因解析 https://m.trfsz.com/newsview1698469.html