恒顺醋业:改革焕新,醋业龙头待腾飞 1 百年醋业龙头,深耕主业腾飞在即 1.1 食醋行业唯一上市公司,连续二十年销量领先 1.1.1 香醋百年老店,改革赋...

1.1 食醋行业唯一上市公司,连续二十年销量领先

1.1.1 香醋百年老店,改革赋能再出发

恒顺醋业前身朱恒顺槽坊 1840 年成立,经 180 余年发展积淀深厚。1993 年恒顺醋业成 立并于 1999 年完成股份制改革,2001 年于上交所上市。公司香醋产品是中国四大名醋

之一 镇江香醋的代表,公司现已形成香醋、白醋、料酒、酱油、麻油、酱菜等系列产品。具体 来看,公司发展历程可分为三阶段:

1)1840-2000 年,品牌积淀+规模扩张期:初期凭借百花酒

建立美誉,1850 年利用酒 槽发酵制醋,出产的镇江香醋远近闻名。 2)2001-2014 年,多元化发展与整合期:2001 年于上交所上市,并切入光电领域, 2004 年公司调味料/房地产业务/光电/汽车贸易营收占比分别为 45.68%/38.97%/9.39%/2.39%, 2010 年公司调味料/房地产/建筑安装业务营收比例分别为 50.22%/32.62%/2.71%。该阶段业 绩波动幅度较大,2011 年起公司剥离辅业专注调味品业务,同年退出建筑安装领域。 3)2015 年至今,调味品业务聚焦发展期:2016 年彻底剥离房地产业务,着力打造公 司产品、渠道、品牌、产能建设。产品端完善品类细分,实施“A+X”战略定位,聚焦大单 品,食醋主导产品系列“A 陈”、“B 香”已实现销售过亿,持续孕育大单品推进中高端产品打 造;渠道端公司传统+现代渠道齐发力,打造全渠道、全区域、全覆盖

销售网络

;品牌端 公司全力推动“恒顺”与“

北固山

”双品牌运作,2017-2022年公司营收由 15.42亿元增至 21.39 亿元,CAGR 为 6.77%。

公司主要从事食醋的研发、生产和销售,并涉足料酒、酱类等调味品业务。旗下拥有 “恒顺香醋

”、“镇江香醋”、“恒顺陈醋”等品牌。以酿造食醋为例,食醋产品上游原 材料主要以谷物和包装材料为主;行业中游加工企业主要为自主生产模式,产品包括烹调 型食醋、佐餐型食醋、保健醋、饮料醋等,下游销售渠道主要包括商超、便利店、餐饮服 务店以及电商平台等。

1.2 聚焦调味品主业,营收、业绩增长稳健

1.2.1 公司近五年营收、业绩增长稳健

公司自 2015 年聚焦调味品主业、剥离其他业务后,营收、业绩重回良性增长通道。 2023Q1,公司实现营业收入 6.13 亿元,同比增长 7.15%;实现归母净利润 0.73 亿元,同比 增长-5.66%。实现扣非归母净利润 0.71 亿元,同比增长 0.73%。分品类看:

1)酱醋调味品是核心支柱;公司持续聚焦调味品,2023Q1 公司醋类产品实现营收 3.83 亿元,同比增长 8.04%,营收占比为 62.53%;料酒类产品实现营收 1.11 亿元,同比增 长 4.35%,营收占比为 18.16%。 2)华东仍为强势地区,华南地区增长最快;2023Q1 公司华东地区实现营收 3.00 亿元, 同比增长6.71%,营收占比为48.94%;华南/华中/西部/华北分别实现营收1.05/1.01/0.53/0.42 亿元,同比增长 14.87%/4.19%/2.43%/12.13%,营收占比为 17.12%/16.42%/8.67%/6.83%。

2 调味品低集中度刚需赛道,正逢消费升级+餐饮普及时代红利2.1 食醋行业:区域割据,量价齐升

食醋口味偏好及酿醋工艺存在区域性差异,镇江香醋、山西老陈醋

、四川保宁醋、福 建永春老醋“四大名醋”最为知名。 各主要食醋产区居民对该地出产食醋或具有口味依赖性,地方醋企在当地消费群体中 具有较高认可度,消费群体较稳定、粘性高;食醋特殊的口味差异偏好特征使得行业竞争 格局呈现地方割据现象,区域性企业众多,且各企业产品销售区域往往集中于本地区或口 味相近地区: 1)镇江香醋代表品牌为恒顺醋业,2005 年公司在镇江香醋市场的市占率已达 80%: 恒顺醋业深耕食醋百年有余,是镇江香醋中影响力极强的绝对龙头,消费者已将镇江香醋 和恒顺醋业基本上划上等号,强大的品牌力使得公司在全国化之路上拥有先发优势和主动 权; 2)山西老陈醋数千年来位居中国“四大名醋”之首,区域内竞争激烈、全国化龙头尚 未决出:山西省拥有众多知名品牌醋企,如水塔、紫林、东湖、

宁化府

等。据调味品协会 数据,截至 2022 年,全国食醋相关企业达 6952 家,山西全省醋企达 1154 家;

山西陈醋

历 史地位较高、产量长期全国居首。

调味品巨头进场驱动食醋企业全国化扩张加速,新国标实施利于行业出清,食醋行业 整合有望提速。 1)调味品巨头入局分食食醋行业蛋糕,传统醋企跨区域布局或加速。 a)调味品巨头海天味业、李锦记、千禾味业入局食醋领域后迅速崛起; 2017 年海天 味业收购丹和醋业 70%股权,跃居行业前三;2018 年李锦记进入食醋行业,推出 12 种规格 的醋单品,通过产品差异化抢夺市场;2019 年千禾味业收购恒康酱醋 100%股权。调味品 巨头依托消费者渗透率、渠道建设、品牌影响力等方面优势快速抢占市场,对传统醋企地 位产生冲击。 b)食醋区域龙头加速全国布局;紫林和恒顺近年来发力全国营销网络铺设,截至 2022 年 6 月,紫林在全国 30 余个省拥有 1035 家经销商;恒顺已在全国下设 30 个办事处, 截止 2023 年 3 月 31 日,恒顺经销商数量达到 1,958 家;此外,恒顺顺应各地消费者口味偏 好研发跨地域产品,伴随龙头企业全国化进程加快,食醋行业竞争格局或将由区域割据加 速向龙头引领转变。 2)新国标加速中小食醋企业出清、行业集中度有望进一步提升。食醋国标于 2019 年 12 月 21 日正式实施,国标将价格低廉、口味和质量较差的配制食醋从标准中移出,食醋国 标或驱动部分配制醋生产企业转型酿造食醋生产,不具备转型能力的作坊式企业或将被迫 退出,有利于食醋产品结构由配制醋为主向酿造醋为主转变,大型酿造食醋企业依托规模 化生产能力、新品研发能力、品控能力、品牌影响力等优势,市场份额有望加速提升。

3 恒顺醋业:聚焦“醋、酒、酱”三大引擎,传统+现代渠道齐 发力把握餐饮机遇3.1 做深醋业、做高酒业、做宽酱业

3.1.1 双品牌多层级卡位消费者,醋酒并举+推陈出新驱动营收、业绩双增。

1)聚焦“恒顺”+“北固山”双品牌多品类,卡位多层级消费者:2018 年,公司推动恒顺 与北固山双品牌运作与产品分级规划,明确系列产品间的差异化和突出卖点,恒顺品牌定 价偏中高端,均价多位于 10-30 元/瓶,覆盖 12 余种品类,既包括食醋/料酒/酱油等主要调 味品,也包括沙司/休闲食品/饮用黄酒等使用场景更多元的调味品,产品品类丰富。 2)醋酒并举、发力高端驱动营收业绩双增:2020年公司提出做深醋业、做高酒业、做 宽酱业的发展方向,同时实施“醋酒并举”品牌发展战略,2021/2022/2023Q1 公司醋酒系列 产品营收占比分别为 80.89%/76.71%/80.69%,为公司收入核心支柱。 3)新品持续推出续航增长:公司多年持续大力度开发新品,打造涵盖食醋/酱油/料酒/ 黄酒/礼盒等品类的多元化产品矩阵,满足消费者细分需求;2017 年公司基于“食醋健康”理 念,重点研发十年八度香酯醋/有机醋系列、蜂蜜醋/香妃醋/苹果醋等新口味;2018 年公司 加强餐饮渠道产品规格研发,完成黑醋/白醋/清香米醋等主流产品多规格的产品及价格体系 开发;2020 年公司推出 10ml 健康口服醋/小包装酱菜/12ml 口袋醋/国民酱料包/大师手工醋 等系列新品;2021 年公司将产品分为醋、酒、酱系列,分别进行产品研发和工艺升级; 2023 年规划系列新品已于恒顺酱醋文化节发布上市。

3.1.2 多元化产品矩阵挖掘细分需求,“A 陈”+“B 香”大单品孕育可期

公司食醋板块产品类型丰富,七大产品系列挖掘细分市场多元化需求。 1)产品定位差异化占领消费者心智,产品类型系列化满足多场景需求: a)品牌差异化定位:2017 年公司在产品定位上突出“民生产品”和“养生产品”概念, “民生产品”定位以消费者体验感为目标,保障产品品质,强化“零添加,安心选”特征,“养 生产品”主打食醋健康理念,持续打造产品差异化卖点; b)系列差异化布局:公司品牌食醋包含经典/精酿/宴会/年份/有机/健康/礼盒七大系列, 囊括烹调型/佐餐型/保健型/饮料型等多种细分功能。系列化生态有助于公司拓展丰富消费场景,满足细分市场多元化需求,2019/2020/2021/2022/2023Q1 年公司醋类板块分别实现营 收 12.32/13.42/12.11/12.84/3.83亿元,同比+6.01%/+8.92%/-10.25%/+6.03%/+8.04%,19-22年 CAGR 为 1.37%。

聚焦主导“A 陈”、“B 香”系列+持续打造中高端产品,为大单品孕育铺路。 1)主导产品“A 陈”“B 香”系列销售过亿,大单品孕育可期:2016 年公司规划实施 “A+X”产品战略定位,聚焦“镇江陈醋”A 类陈重点单品,“恒顺香醋”和“镇江香醋”B 类香重点单品同步发展,并加码市场拓展力度。黑醋已成为公司近年来营收增长主要动力, 2019/2020/2021 年黑醋类销售额约为 10.56/11.55/10.43 亿元(占调味品年销售额 61.39%/59.57%/56.50%),19/20/21 年增速分别为 5.76%/9.38%/-9.70%;伴随品牌势能持 续增强、渠道全国拓展逐步落地,公司黑醋两大主导产品陈醋、香醋系列下有望孕育出爆 款亿级单品。 2)产品结构持续升级,高端业务增势良好:公司顺应消费升级趋势,黑醋、白醋品类 持续打造中高端产品、推进产品结构升级。高端醋产品增速亮眼,2017/2018 年高端醋实现 收入约 2.10/2.48 亿元,占醋类销售额 21.26%/21.33%,18 年增速达 16.80%,2019/2020 年 公司高端产品实现收入 2.64/2.60 亿元,同比+8.61%/-1.52%。

3.2 品牌营销:高举高打营销策略,形式丰富品牌升级

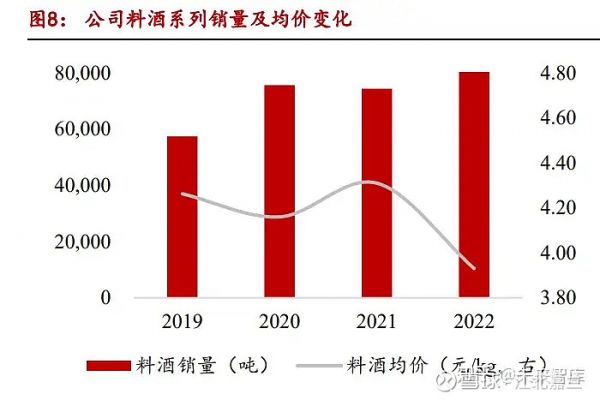

公司料酒产品品类持续丰富、发力打造高端产品,17-19 年销量 CAGR 达 33%,有望 成为公司业绩增长新引擎。 1)丰富产品挖掘多元消费场景,先进工艺打造卓越品质: a) 料酒系列产品矩阵丰富,已涵盖葱姜料酒、红烧料酒、蒸鱼料酒等多种产品,主打 差异化、个性化原料配方,深入挖掘卤制、蒸鱼、焖肉、红烧等细分场景消费潜力,开拓 业绩新增长点; b) 料酒采用国内最先进的双边酿造工艺,精选江南优质大米、鲜姜鲜葱原料,采用全 自动圆盘制曲工艺与大罐储存,通过先进淬取设备获得原汁原味的复合型调味液,确保料 酒风味稳定;细分场景多元覆盖叠加产品独特风味,料酒系列产品获市场青睐。

2)低定价抢占市场,发力高端把握健康化趋势: a) 依 靠 完 善 产 品 线 抢 占 市 场 : 公 司 料 酒 系 列 产 品 线 完 善 且 价 格 合 理, 2019/2020/2021/2022 年均价分别为 4.26/4.16/4.31/3.93 元/kg;公司料酒系列 19-22 年销量由 5.75 万吨增至 9.09 万吨,CAGR 达 16.49%; b) 提价发力高端布局:2019 年 1 月起针对料酒系列提价 10%左右,发力打造料酒高端 产品,恒顺料酒系列主打“酒性醇厚,酒香浓郁”、“含多种氨基酸、维生素及矿物质”等去 腥增香优势及高营养价值卖点。提价+高端产品推出带动料酒板块,料酒板块 19/20/21/22 年毛利率分别为 36.36%/34.44%/32.83%/28.01%; 料 酒 板 块 收 入 持 续 增 长,2019/2020/2021/2022/2023Q1 年 料 酒 板 块 收 入 分 别 为 2.45/3.15/3.21/3.57/1.11 亿元,同比+26.60%/+28.57%/+1.20%/+11.30%/+4.35%,营收占比 13.37%/15.64%/16.94%/16.69%/18.16%。

公司酱类板块 21 年首次将复合调味料作为新趋势。 1)精准定位+营销发力:根据产品的特性和消费场景聚焦复合调味料,发动全国各市 场营销人员联合经销商的业务团队,在终端全力开展复合调味料的试吃活动,同时,通过 挂条、盒装的特殊的陈列形式,加强复合调味料的生动化陈列,实现新品类的高速增长。 2)酱类品类丰富,满足多样化需求:酱油系列主打“低温发酵、味鲜”定位,涵盖草菇 老抽/鲜味生抽/红烧酱油/美味香等系列产品,2017 年公司酱油系列成为金砖厦门峰会供应 产品;酱菜系列口味多样,包括洋姜/香菜芯/糖醋蒜瓣/乳黄瓜等系列产品,主打“鲜香脆嫩、 酱香浓郁、开胃爽口”定位;酱类系列包括红油豆瓣酱/辣椒酱等系列产品,口味“香辣鲜 美”,满足市场不同口味偏好; 公司坚持“做宽酱类”,在酱类产品“销冠单品”战略目标指导下,预计酱类产品范围或 将持续拓宽,酱类板块高增长可期。

3.3 传统渠道+现代渠道双轮驱动,线上线下打通全链路

3.3.1 调味品行业全渠道布局是趋势

销售模式为经销为主,直销为辅,立足华东强势市场辐射华中、华南,营销改革落地 有望加速全国化布局。

1)销售模式为经销为主,直销为辅: 2023Q1 公司经销/直销营收分别为 5.71/0.22 亿元,营收占比 95.01%/3.66%;以线下为 主,线上为辅,2023Q1 公司线下/线上营收分别为 5.35/0.65 亿元,营收占比 89.02%/10.82%; 公司加强全渠道业务布局,通过深耕传统渠道、精耕商超渠道、强攻电商渠道、全力切入 餐饮渠道和开发大客户渠道,持续开拓业务新增量。

2)立足华东强势区域,辐射华中、华南潜力市场,力拓西部、华北低基数市场: a)核心市场主要为华东地区,江苏作为恒顺发源与盘据地收入表现强势,推动恒顺品 牌辐射整个华东地区,2023Q1 华东地区营收 3.00 亿元,占比 48.94%; b)潜力市场主要为华中、华南地区,竞争对手较少,市场空间可进一步开拓, 2023Q1 华中/华南地区营收分别为 1.01/1.05 亿元,同比+4.19%/+14.87%,营收占比分别为 16.42%/17.12%。 c)待开拓市场主要为西部、华北地区,2023Q1 西部/华北地区营收分别为 0.53/0.42 亿 元,同比+2.43%/+12.13%;

3)伴随营销改革落地,全国化布局有望加速: 公司在不同地区发展差异较大,2020 年公司将华东、北方、南方、本部四大战区升级 细化为八大战区,跨区域精细化运营程度进一步提升;公司在上海、杭州、武汉等重点区 域打造样板市场,树立区域标杆,未来有望将样板市场成功经验向全国复制。 公司开发并生产迎合不同地区消费者口味习惯的食醋产品,支撑跨区域业务拓展。未 来公司有望在维持华东地区优势同时,加速深入拓展其他区域市场,伴随全国化布局持续 推进,有望进一步打开业绩增长空间。

4)定增扩产提上日程,主业品类加速扩张; 2023 年恒顺醋业定向增发

募集资金规模 11.43 亿元。本次定增中,公司拟新增酱油产 能 4 万吨(年高盐稀态原酿酱油 4 万吨),食醋产能 9.5 万吨(黑醋 4 万吨,白醋 2 万吨, 酿造食醋 3 万吨,米醋 0.5 万吨),料酒产能 6 万吨,调味料产能 10 万吨,复合调味料产 能 10 万吨。待本次募投项目全部投产后,产销不匹配的发展瓶颈有望得到缓解,有助于丰 富公司主业产品品类,增强公司可持续盈利能力。

3.3.2 传统渠道:经销渠道全国织网,农贸+餐饮持续深耕

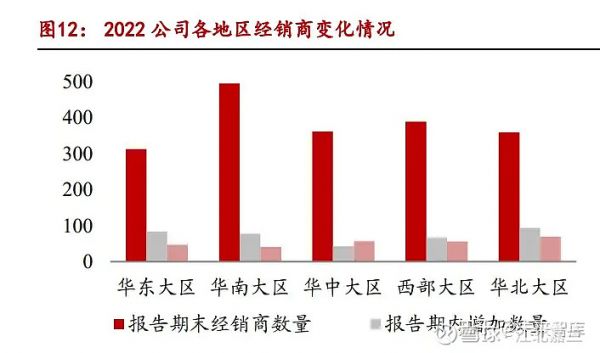

1)伴随全国化布局推进,公司持续加强经销商全国织网,开拓空白市场,公司利用 营销中心下设的 30 个办事处布局全国,2021/2022/2023Q1 公司分别新增经销商 494/364/97 家,截至 2023 年 3 月 31 日,公司经销商总数达 1,958 家,其中华东/华南/华中/西部/华北 地区分别为 316/508/360/396/378 家;2023Q1 公司经销模式收入 5.71 亿元,营收占比 95.01%; 2)对比同行,公司经销渠道仍具备挖潜空间,截至 2023Q1,公司经销商数量 1,958家 对比海天的 6,869家仍有差距,后续布局空间较大,公司经销渠道效率亦有较大增长空间; 近年来公司持续推进全国织网,加强经销渠道专项资源配置,调整经销商利润空间, 同时调节客户发货节奏解决产、供、销平衡,持续推动经销渠道效率提升;在深耕传统渠 道战略下,未来公司经销渠道对业绩驱动仍具备较大潜力。

4.1 香醋老字号积累深厚,品牌势能持续挖潜

“镇江香醋”获地理标志产品

保护,品牌价值待挖潜。

1)“镇江香醋”品牌价值高,屡获行业殊荣 镇江香醋发展历史悠久,在业内具备绝对品牌优势。公司曾获“中国驰名商标”、 “中国食醋产业领导品牌”等荣誉,2006 年被国家商务部认定为“中华老字号”,2019 年公 司恒顺牌镇江香醋入选中国传统食品标志性产品名录、2019 年度金芒果好地标 TOP 榜年度 十大推荐品牌。

2)聚焦“大单品”策略,品牌优势持续挖潜 a)巩固香醋强品牌势能,赋能品类延伸;公司持续优化和提升品牌发展战略、产品组 合战略,聚焦“恒顺香醋”大单品,优化产品线,化品牌优势为消费者认知优势,绕开醋类 产品市场高度同质化困局,树立“中国醋业领导品牌”形象,“恒顺香醋”品牌的强知名度、 高美誉度有利于增强消费者对品牌忠诚度,“香醋”强品牌势能有望赋能公司品类延伸,助 力公司“醋酒并举”战略落地。 b)双品牌运作卡位差异化需求,多元品牌形象深入人心;公司主打“恒顺+北固山”双 品牌运作,卡位不同消费需求,并持续推动各品牌产品品类结构优化,为消费者提供居家 必备的平价产品、宴会送礼的高端产品,多元品牌形象已深入人心。

传统媒体渠道加大广告投放力度,新兴渠道持续新增布局。 1)传统媒体渠道方面,公司积极投放广告及赞助综艺。 2)新兴渠道方面,结合电商渠道促销

节奏点,探索网络直播引流带货模式,近五年 公司销售费用率和广告费占营收比例稳中有升,2021 年销售费用 3.44 亿元,同比增长 25.94%;2022 年销售费用 3.47 亿元,同比增长 0.96%;2023Q1 销售费用 0.76 亿元,同比 增长 10.17%,体现出新领导团队对公司营销体系改革的意愿及重视度,未来公司品牌力有 望持续增强、赋能渠道效率提升。

研发费用不断投入,工艺技术创新成果显著。 公司持续加码研发:公司致力于产品口味研发和工艺开发创新,截至 2022 年底公司拥 有研发人员 149 人, 研 发 投 入 持 续 加 大,2020/2021/2022/2023Q1 年 研 发 费 用 0.58/0.79/0.83/0.21 亿元(同比+9.11%/35.96%/6.00%/-2.39%)。新品研发持续发力,公司积 极把握市场健康化消费趋势,在包装、口感、营销等方面进行崭新规划,成功推出有机醋 系列、健康口服醋等新产品。

质量管控体系严格,源头把控全程追溯保证食品安全质量。 公司产品质量管控严格,通过食品链可追溯管理,建立了一整套从农田到餐桌的管理 体系。食醋本身具有较高酸度、不易变质的特点,恒顺香醋的酸度高于整体醋类产品,食 品安全保障优势凸显。公司注重产品原料质量,利用镇江独特的地理种植优势在镇江市周 边建立 3,600 亩陈醋专用糯米种植基地,并在江苏省建成万余亩食醋专用粮种植基地,在 原料方面保证香醋优秀品质。

4.2 管理层改革稳步推进,市场化激励持续赋能

前管理层领航奠定良好基础,董事长换届注入新活力。 1)公司历任董事长管理经验丰富。上一任董事长张玉宏先生任职期间面对房地产业务 剧烈波动拖累公司业绩,果断剥离辅业、聚焦酱醋调味品主业,多措并举持续做强渠道、 做大品牌、做宽产品矩阵,奠定良好发展基础; 2020年杭祝鸿

先生正式接任董事长,提出聚焦三大主业——“做深醋业、做高酒业、做 宽酱业”战略,改革产品、营销、管理体系,引入SAP企业管理平台,助力公司数字化转型 以突破发展瓶颈,实现敏捷响应、精准管控、高效协同、流畅运营;此外,重点关注品牌 打造、市场推广与薪酬绩效体系改革。 2)公司其他主要高管人员从业经验丰富,专业能力过硬。多位高管在公司任职十五 年以上,团队结构稳定;领导层新鲜血液注入、资深团队成员多年护航,共筑公司强劲管 理力。

5 盈利预测收入端:

1)食醋:①销量端:行业整体需求稳健增长,恒顺作为龙头,其食醋业务整体受益 于行业扩张,有望保持良好增长态势且增速高于行业。过去三年需求不振,我们认为随着 行业性需求逐步修复,叠加恒顺作为龙头定增扩产加码,明确发力全国化扩张的情况下, 有望逆转过去销量增速波动较大的情况,23-25 年销量增速将高于行业增长,我们预测 23- 25 年食醋品类销量增速分别为 13.0%/10.5%/9.5%;②均价端:过去行业需求受损严重,公 司未维持市场份额稳定,进行了促销折扣等活动,导致吨价有所下行。未来随着需求修复, 公司作为龙头将最为受益,我们预计 23-25 年均价将扭转下滑趋势,维持稳定,所以我们 假设食醋业务 23-25 年均价同比均持平。综合量价来看,我们预计食醋业务 2023-2025 年营 收分别为 14.51/16.03/17.55 亿元,分别同比 13.0%/10.5%/9.5%。

2)料酒: ①销量端:料酒行业整体需求迅速扩张,恒顺作为细分行业头部企业将最 为受益。23 年料酒需求开始回暖,24 年公司料酒销售有望加速,我们预计公司 23-25 料酒 销量增速分别为 20%/25%/22%;②均价端:过去行业需求受损严重,公司未维持市场份额 稳定,进行了促销折扣等活动,导致吨价有所下行。未来随着需求修复,公司作为龙头将 最为受益,我们预计 23-25 年均价将扭转下滑趋势,维持稳定,所以我们假设料酒业务 23- 25 年均价同比均持平。综合量价来看,预计 2023-2025 年其营收分别为 4.28/5.35/6.53 亿元, 分别同比 20.0%/25.0%/22.0%。

3)酱类:酱类作为公司主营业务三驾马车之一,但过去酱类行业增长相对较慢且空间 相对食醋较小,公司酱类产品对公司收入贡献小于食醋与料酒。21 年公司酱类产品提价后, 22 年酱类均价提升幅度较大,考虑到酱类行业天花板相对较低,若未来进行持续提价,或 将影响公司销量端增长。我们预计 2023-2025 年主要靠量增长,营收分别为 2.95/3.33/3.66 亿元,分别同比 15.0%/13.0%/10.0%。

4)其他业务:公司持续开发其他调味料新品,有望挖掘细分市场潜力,其他业务预计 保持稳健增长,预计 2023-2025 年其他业务营收分别为 2.78/3.12/3.43 亿元,分别同比 15.0%/12.0%/10.0%。

盈利端: 1)毛利率:2022 年原材料回落主要系上游原材料涨价驱动,未来公司将淘汰低销额、 低毛利等老旧产品,不断提升“大单品”策略,在产品的结构优化下,预计 2023-2025年毛利 率将呈现小幅提升趋势。 2)期间费用率:销售/研发用率稳定,管理费用率下降。公司近年销售/研发保持较稳 定水平,预计未来短期内仍维持该趋势,预计 2023-2025 年销售费用率 16.4%/16.2%/15.9%; 研发费用率 3.9%/3.9%/3.9%;此外伴随公司提升管理效率,管理费用率或将稳中有降,预 计 2023-2025 管理费用率 6.0%/4.7%/4.7%。 综上,我们预计 2023-2025 年公司营收分别为 24.52/27.83/31.18 亿元,分别同比 14.6%/13.5%/12.0%; 综 合 毛 利 率 分 别 为 36.0%/36.9%/37.9%; 归母净利润分别为 1.71/2.41/2.96 亿元,分别同比 23.9%/41.3%/22.8%。#恒顺醋业# $恒顺醋业(SH600305)$

支持小兰的友友们请务必养成看完文章点赞、评论、或者评论时勾上同时转发的习惯。因为你的每一次点赞或者评论转发,都将是我前进的动力。点赞和评论越多,我才能有动力每天坚持更新

相关知识

恒顺醋业:改革焕新,醋业龙头待腾飞 1 百年醋业龙头,深耕主业腾飞在即 1.1 食醋行业唯一上市公司,连续二十年销量领先 1.1.1 香醋百年老店,改革赋...

恒顺醋业分析报告:改革焕新,醋业龙头待腾飞 1百年醋业龙头,深耕主业腾飞在即 1.1 食醋行业唯一上市公司,连续二十年销量领先 1.1.1 香醋百年老店,改革赋能...

恒顺醋业引入营销“老手”不奏效:过渡期业绩继续承压,总经理上任半年就辞职

老陈醋,酿出新产业

中国食醋行业深度调研及市场规模、未来趋势分析2025

探秘醋文化博物馆 追寻恒顺香醋180年历史

紫林醋业: 科技+厚道=醋都尚品

醋业新主张: 无醋不在,醋让世界更健康

老陈醋“酿”出新味道——山西老陈醋产业发展观察

多元化转型不顺,业绩萎靡股价大跌超50%,“醋王”跨界卖雪糕

网址: 恒顺醋业:改革焕新,醋业龙头待腾飞 1 百年醋业龙头,深耕主业腾飞在即 1.1 食醋行业唯一上市公司,连续二十年销量领先 1.1.1 香醋百年老店,改革赋... https://m.trfsz.com/newsview1710207.html