庶正观点

营养健康产业的四大特征是:来源于天然、提升于科技、支撑于教育、成就于健康!

“绿瘦”赴港IPO

6月28日,港交所披露,广东壹健康健康产业集团股份有限公司向港交所主板递交上市申请。

壹健康大家可能还会比较陌生, 但如果说此前他叫提起绿瘦,相信业内人士还是熟悉的。

壹健康的曾用名就是绿瘦健康产业集团股份有限公司,一直致力于资本化道路。无论是2015年的新中基(更名中基健康,000972)还是2020年的棒杰股份(002634)都未能实现其心愿。2021年2月,有消息披露绿瘦与辅导机构订立A股上市辅导协议,并于广东证监局备案。

这次赴港IPO,以壹健康的身份,带着体重管理+慢病管理的概念,也是做了大量准备工作。

毛利率超70%

招股书显示,壹健康集团作为中国数字化健康管理领域的领先企业,依托标准化、专业化与科学的产品及服务,致力于对客户生活产生有意义的影响。

据悉,公司业务目前已由销售传统减肥产品转变为集体重管理和慢病管理为一体的提供全面数字化健康管理解决方案的平台。

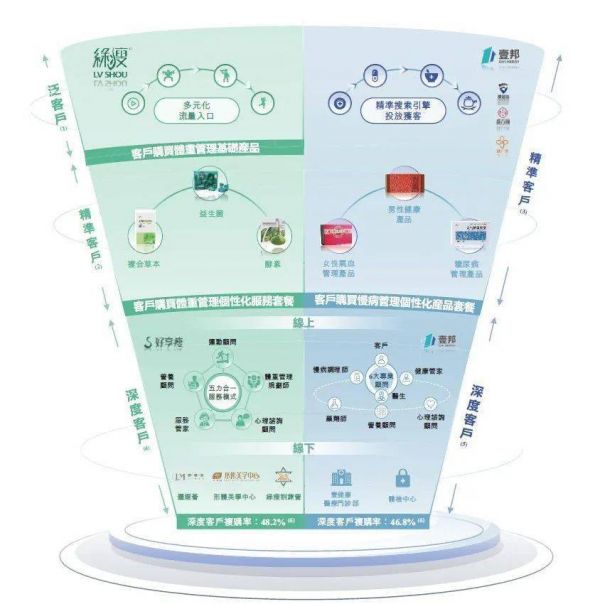

壹健康业务模式

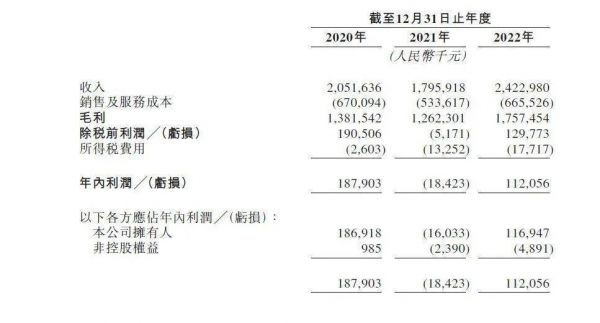

2020 年 -2022 年,壹健康实现收入分别为 20.52 亿元、17.96 亿元、24.23 亿元;年内利润 / 亏损分别为 1.88亿元、-1842.3 万元、1.12 亿元。

2020年至2021年收入减少,主要原因为在COVID-19疫情封锁期间业务受到限制导致2020年至2021年体重管理所产生的收入减少。

2020 年、2021 年及 2022 年,壹健康的毛利分别为 1,381.5 百万元、1,262.3 百万元及 1,757.5 百万元,而其毛利率则分别为 67.3%、70.3% 及 72.5%。

招股书援引弗若斯特沙利文的资料,以2022年收入计,壹健康分别以约4.2%、7.1%及4.2%的市场份额在中国体重管理行业、数字化体重管理行业及数字化男性健康管理行业位居第一、第一及第二。

核心板块:体重管理+慢病管理

招股书显示,体重管理是壹健康集团业务发轫的起点,也是公司最为核心的业务板块。公司通过数字化能力为消费者提供数字化、标准化、定制化的体重管理解决方案。主要通过销售集体重管理产品和服务为一体的体重管理服务套餐获取收入,亦自向客户销售体重管理产品获取收入。

慢病管理方面,公司为客户提供定制化的慢病管理解决方案,其中包括OTC药品、保健品、智能硬件产品、食品及增值服务。公司的慢病管理业务一般分为三个子版块,即男性健康管理、女性气血管理及糖尿病管理。主要通过产品销售实现收入,并免费提供增值服务。

体重管理及慢病管理业务的核心业务模式

招股书中提到,中国的体重管理市场规模从2017年的人民币219亿元增长到2022年的人民币334亿元,年复合增长率为8.8%。2022年至2027年,预计市场将继续以10.0%的年复合增长率增长,到2027年达到人民币538亿元。

慢病管理市场已从2017年的人民币28,370亿元增长到2022年的人民币53,810亿元,年复合增长率为13.7%,预计到2027年将达到人民币96,240亿元,年复合增长率为12.3%。

資料來源:弗若斯特沙利文

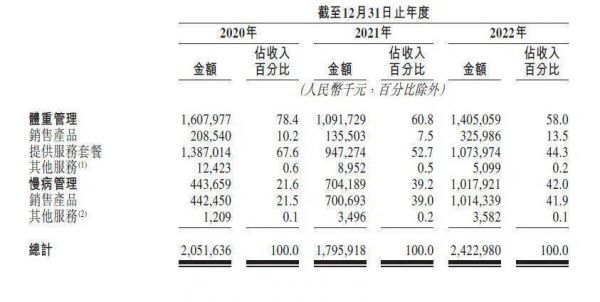

具体在业务板块的业绩贡献上,2020年至2022年,体重管理收入为16.08亿元、10.92亿元、14.05亿元,分别占总收入比例为78.4%、60.8%、58%。同期,来自慢病管理的收入分别为4.44亿元、7.04亿元、10.17亿元,分别占总收入比例为21.6%、39.2%以及42%。

最后让我们来看看招股书给出的竞争优势及业务策略:

1

竞争优势

• 体重管理与男性健康管理领域的领先企业,把握巨大且快速增长的市场机会;

• 中国健康管理行业数字化、标准化与专业化变革的先行者;

• 多元的流量入口与数据驱动下的市场需求洞见相辅相成,增厚客户基础;

• 一站式的全过程健康管理服务能力带来极致的用户体验与极致的商业模式拓展性;

• 富有远见且经验丰富的管理层团队与股东的鼎力支持。

2

业务策略

为进一步提升我们的市场领先地位,秉承著提供「全家人、全生命周期、全健康管理」的初心,我们拟采取以下发展策略:

• 持续巩固在中国数字化健康管理行业的领先地位;

• 推进线上线下全方位服务能力建设,实现业务协同;

• 加大智能硬件产品与数据分析能力投入,完善数字基础设施;

• 提高我们科学化健康管理的专业性。

END

所以, 这次绿瘦能成功吗?

我们拭目以待。

本文内容来自庶正康讯返回搜狐,查看更多

责任编辑: