今天分享的是商业健康保险系列深度研究报告:《2022年度商业健康保险经营数据分析报告》。(报告出品方:中国保险行业协会)

报告共计:25页

主要发展特点

整体来看,人身险公司健康险业务呈现以下特点:

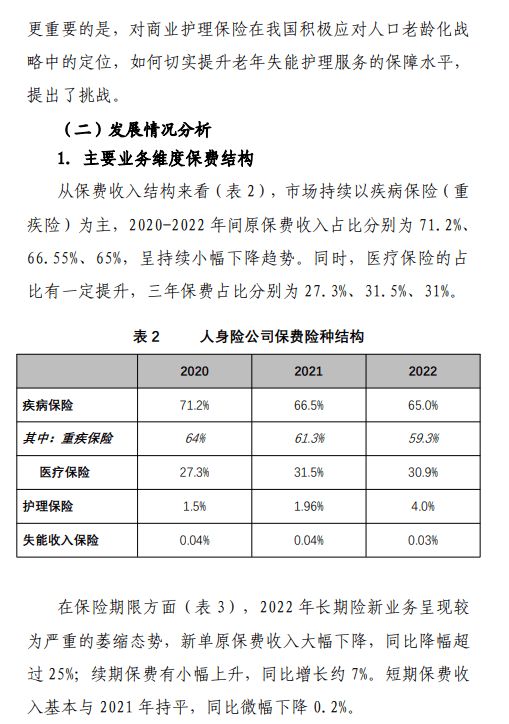

一是保费收入基本呈现疾病险七分、医疗险三分的结构,护理险及失能险的保费占比很小。自2020以来,疾病险保费占比持续小幅下降,与之相应的是医疗险的小幅上升。

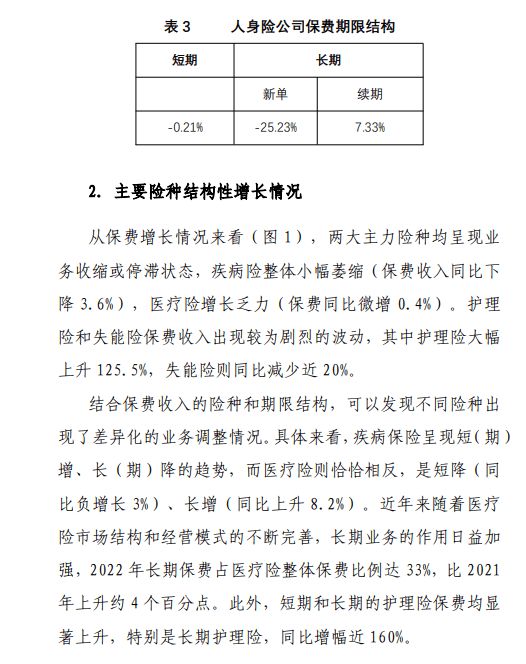

二是两大主力险种均呈现业务收缩或停滞状态,疾病险整体小幅萎缩(保费收入同比下降3.6%),医疗险增长乏力(保费同比微增0.4%)。护理险和失能险保费收入出现较为剧烈的波动。具体来看,不同险种出现了差异化的业务调整:疾病保险呈现短增(同比增长38.3%)、长降(同比负增长4.5%)的趋势,而医疗险则恰恰相反,是短降(同比负增长3%)、长增(同比上升近18%)。

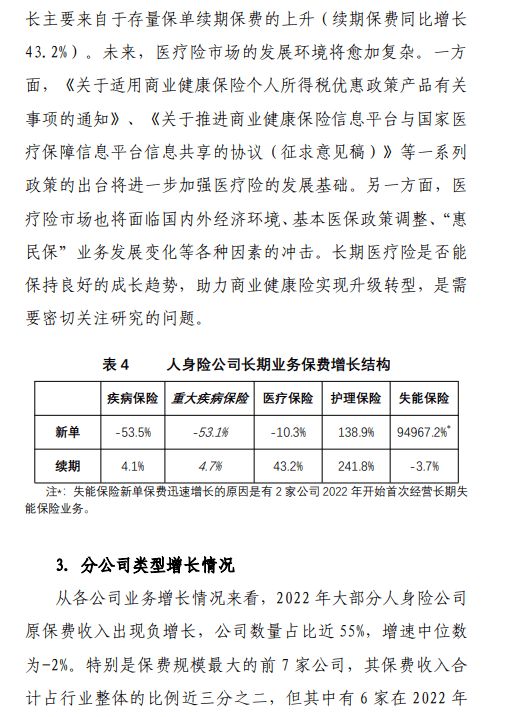

三是细分来看,占市场主导地位的长期重疾险市场出现越来越明显的饱和状态。2022年长期重疾险的新单业务继2021年后出现负增长后继续大幅萎缩,新单原保费收入同比下降约50%,对长期重疾险保费收入的贡献率也从2021年的15%腰斩至7.5%。虽然续期保费保持增长(增速近5%),但受新单业务的影响,长期重疾险保费收入同比下降约4%。

四是在医疗险方面,近年来随着监管政策、市场结构和经营模式的不断完善,长期医疗险业务的作用日益加强。然而,虽然业务结构整体向好,但医疗险不可避免地受到宏观经济、消费需求等因素的影响,2022年新单保费收入同比显著下降10个百分点,长期业务增长主要来自于存量保单续期保费的上升。与此同时,随着疫情后经营活动的恢复,医疗保障责任带来的赔付支出持续上升。虽然目前整体来看增幅较小,但其中长期医疗险给付出现较快上升。

海量/完整电子版/报告下载方式:公众号《见鹿报告》

报告共计:25页

海量/完整电子版/报告下载方式:公众号《见鹿报告》返回搜狐,查看更多

责任编辑: