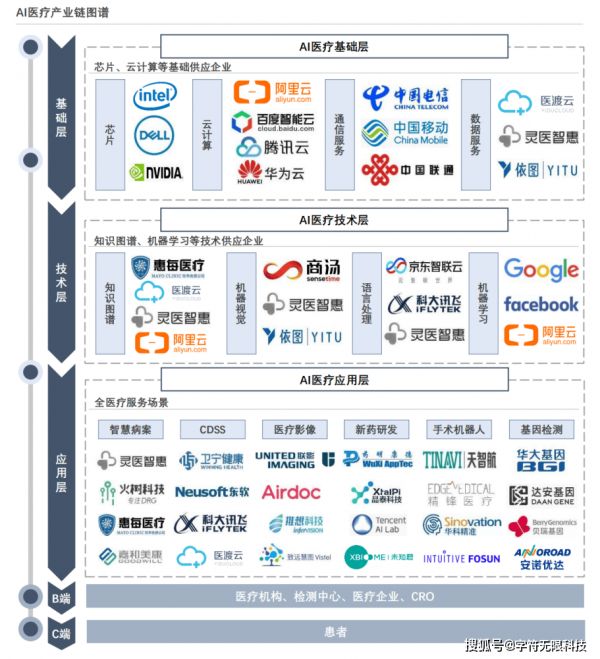

AI+医疗作为医疗大健康产业的一个重要分支,其框架涵盖了基础层、技术层、应用层等。基础层包括芯片、云计算等基础设施;技术层涉及机器视觉、知识图谱、机器学习等;应用层则包括智慧病案、CDSS(临床决策支持系统)、医疗影像、新药研发、基因检测、手术机器人等。

■ 基本术语

AI医疗:指人工智能技术在医疗健康领域的应用。

机器学习:一种AI技术,使计算机能够从数据中学习和改进。

深度学习:机器学习的一个分支,使用多层神经网络来模拟人脑处理数据。

自然语言处理(NLP):AI的一个领域,专注于使计算机能够理解和处理人类语言。

计算机视觉(CV):AI的一个分支,使计算机能够从图像或多维数据中解释和理解视觉信息。

精准医疗:利用AI技术为患者提供个性化的医疗服务。

■ 市场&行业规模

聚焦医疗行业,近10年来中国整体医疗支出持续增加,2022年全国卫生总费用达8.5万亿元,占GDP比重超过达7.1%,未来,在居民健康意识加强、老龄化加剧和政策支持的背景下,整体医疗保健支出预计将进一步增长,同时国家推进新型工业化和加快建设制造强国、质量强国等战略任务,医疗作为高科技行业的重要组成部分,仍将是拉动新一轮经济增长的重要引擎。

根据《2024年中国医疗大健康产业发展白皮书》,AI+医疗市场规模在2019年为1.24亿元,只是医疗行业的一个小分支市场,但预计到2030年市场总量将增长70倍,达到75.568亿元,年复合增速为39.2%。

■ 生命周期

中国AI+医疗行业起步较晚,目前处于成长期,市场规模快速增长,技术不断进步,应用场景逐渐拓宽。行业瓶颈可能包括技术成熟度、数据隐私和安全性问题、以及监管合规性。行业天花板尚未明确,随着技术的发展和应用的深入,市场潜力巨大。

- 02市场分析 -

■ 市场增长

AI+医疗市场正在迅速增长,虽然目前可能相对于整个医疗健康行业来说还不算特别大,但增长潜力巨大。根据《2024年中国医疗大健康产业发展白皮书》的数据,预计到2030年,AI+医疗器械市场规模将接近76亿元,年复合增速为39.2%。所以,这是一个行业蓬勃发展,正处于成长期的行业。

■ 用户群体

AI+医疗的主要用户群体包括医疗机构、医生、患者以及医疗设备制造商。随着技术的发展,用户群体还在扩大,其中最值得注意的就是中度老龄化群体。中国从2013年开始就逐步进入中度老龄化社会,这趋势将带来庞大的慢病人群基数,驱动中国医疗需求加速向 “健康为中心” 演变,慢病管理与防治成为关键目标。

■ 上下游供应

行业供应结构涉及基础层的芯片、云计算等基础设施,技术层的AI算法和模型,以及应用层的医疗设备和服务。全球和中国的AI医疗企业数量众多,包括但不限于谷歌云、微软云Azure、腾讯医疗、智化科技等。上游供应商可能包括芯片制造商、云服务提供商、数据服务提供商等。下游可能涉及医疗机构、医疗设备制造商、医疗服务提供商等。

如图所见,AI医疗行业产业链中,基础层如芯片、算力等领域已呈寡头局面,市场格局较为稳固;在技术层中,各大科技企业与物联网巨头已基本完成布局;有且只有应用层可触达全医疗服务场景,“A1+医疗”应用火热。再加上2025年已经被公认为是AI应用的元年,那么可以预见现在就是入局这个行业的最佳时机。

■盈利模式

行业发展的主要驱动力包括技术创新、政策支持、市场需求的增长。盈利模式主要还集中在为B端用户提供AI医疗软件和服务、销售AI医疗设备、以及通过数据分析提供增值服务来收取服务费用。模式相对单一,这也给服务设计背景的同学很多发挥的空间,来通过增加服务触点,来丰富行业盈利方式。返回搜狐,查看更多

责任编辑: