百龙创园研究报告:营养健康,高端制胜

(报告出品方/作者:信达证券,马铮,张燕生,洪英东)

1.投资分析

百龙创园作为国内功能糖领域领先的制造商,因受先前赤藓糖醇价格下跌影响而被投资者 所担忧。我们通过对公司进行深入研究,认为公司情况与当前市场认知存在较大差异。首先,从产品属性上看,公司并非单纯的代糖公司,而是多支柱发展的健康产品公司,部分产品具有消费属性。阿洛酮糖确实是公司未来增长点之一,但2021年营收占比仅为15%左右,也非公司未来唯一的增长点。公司主要生产益生元、膳食纤维、其他淀粉糖醇和阿洛酮糖,2021年益生元和膳食纤维营收占比超80%,而其毛利率也均高于阿洛酮糖。同时,益生元和膳食纤维属于增速快而竞争有限的利基市场,全球多年来仅数家公司参与竞争,同时产品价格表现稳定。此外在增长方面,公司在投建15000吨阿洛酮糖项目的同时,

其次,公司并非传统化工公司,而是具有生物科技属性的公司。公司所生产的产品聚焦于 糖类,多个产品的生产过程中涉及酶催化反应。从酶的来源来看,公司一方面外购相关酶, 另一方面则通过诱变和基因重组技术构建相关菌株,开发出低聚半乳糖生产中的-半乳糖 苷酶、低聚乳果糖生产中的-呋喃果糖苷酶和阿洛酮糖生产中的 D-阿洛酮糖-3-异构酶等 多种相关酶,这些酶为公司产品生产中转化率的提升和成本的下降做出了重要的贡献。因 此,我们认为公司更应被定义为一家生物科技公司。

第三,公司产品上着眼中高端,战略上着眼长远,接下来看点丰富。从产品角度上看,公 司近年来持续着眼于开发中高端产品,先后成为抗性糊精国内首家获生产许可、阿洛酮糖 全国率先量产的公司;从战略上看,公司切实实施“市场销售一批、技术储备一批、研发 科研一批”的“三批”战略,每年持续投入研发,为未来不断储备新品;从短中期来看, 公司当前产能供不应求,而多个募投及自有资金项目将于今年年内落地,中高端产品产能 不断扩充,为公司接下来几年的高速发展奠定坚实的基础。

因此,我们认为公司是食品配料领域中难得的成长型公司,未来数年利润增速快且持续性 强,而相较于食品配料领域中具有生物科技属性的公司存在明显的估值折价。

2.公司概况

2.1、百龙创园:国内领先的糖类生物科技企业

公司是国内领先的糖类生物科技企业。百龙创园是我国糖类营养素方面领先的制造商,是 我国首家获得抗性糊精生产许可的厂商,也是我国率先实现阿洛酮糖量产的厂商之一。公 司成立于 2005 年,主营业务为益生元、膳食纤维、其他淀粉糖(醇)和健康甜味剂四个系 列产品的研发、生产和销售。公司主要产品定位中高端,具体涵盖低聚异麦芽糖、低聚果 糖、低聚半乳糖、低聚木糖、抗性糊精、聚葡萄糖、阿洛酮糖等,是膳食纤维全球市占率 第二(2018 年数据,按产量计)、益生元全球市占率第五(2018 年数据,按产量计)、和阿 洛酮糖全球产量领先的企业,也是全球范围内为数不多具备多品种规模化生产能力的企业 之一。

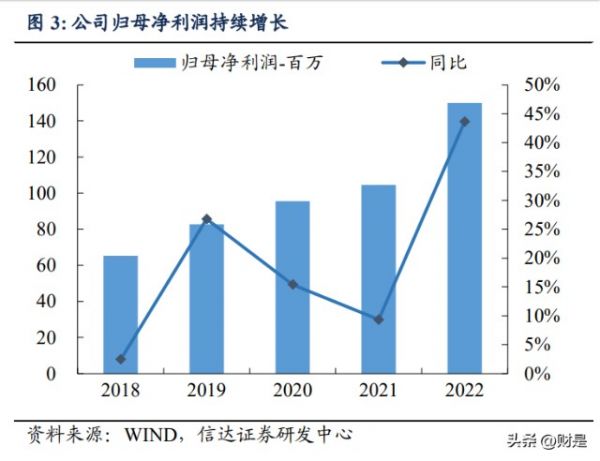

公司产品线丰富,营收利润持续增长。公司当前聚焦于四类主营业务:益生元、膳食纤维、 其他淀粉糖(醇)和健康甜味剂。其中,益生元、膳食纤维和健康甜味剂是公司的支柱业 务,2021 年营收占比分别为 37.4%、45.8%和 13.0%。公司聚焦中高端产品,2021 年益生元、 膳食纤维和健康甜味剂毛利率分别达 24.9%、35.3%和 20.7%,销售净利率常年稳定在 20% 上下。得益于主力产品过硬的品质及市场上火爆的需求,公司营收及利润在过去几年不断 增长。

细分产品多元化,满足不同需求。具体拆分来看,公司四块主要业务中,又可根据分子结 构、品质、剂型、原料来源等细分为不同特定产品,以满足不同客户的需求。此外,公司 还可根据客户需求定制产品,截至 2021年 4月,公司能够生产 60余款不同的功能性配料产 品,是全球范围内产品规格最全、规格数量最多的生产商之一。

创始人着眼先进技术,团队深耕功能糖领域。创始人窦宝德先前在体制内从事农资供销相 关业务,于 2005 年创办百龙创园。创业之初,窦宝德即意识到技术对于企业的重要性,为 摆脱低毛利液体麦芽糖醇产品的束缚,花大力气引进色谱分离设备和功能糖领域人才,其 中总经理禚洪建拥有功能糖行业 25 年从业经验,使公司彻底转型为中高端功能糖制造领先 企业。股权结构方面,截止 2022 年三季报,公司创始人窦宝德及其子窦光朋合计持有公司 49.74%股份,而其他前十大股东多为上市前投资者,股权结构稳定。

产能已达瓶颈,募投项目渐次落地。IPO 前,公司产能已出现瓶颈,无法满足更多客户需 求,因此募投了年产 30000 吨可溶性膳食纤维、年产 10000 吨低聚异麦芽糖和年产 6000 吨 结晶麦芽糖醇结晶三个项目。上市后,公司于 2021 年 6 月再次投建年产 20000 吨功能糖干 燥项目和年产 15000 吨结晶糖项目。2022 年,公司对年产 30000 吨可溶性膳食纤维项目和 年产 15000 吨结晶糖项目建设所在厂区进行整体规划及合理布局,同时受全球国内外新冠 疫情的持续影响,所涉厂区相关手续审批及设备采购有所延缓,项目完工时间延期至 2023 年。今年,年产 20000 吨功能糖干燥项目将于 Q2 投产,而年产 30000 吨可溶性膳食纤维项 目和年产 15000 吨结晶糖项目将在年内投产。

3.行业一览

3.1、益生元、膳食纤维和健康甜味剂,它们都是什么?

基本组成单元类似,功能并不相同。从化学结构上看,百龙创园所指的健康甜味剂主要是 阿洛酮糖,是一种单糖,主要与味蕾相互作用,提供甜味,同时具备调节血糖、为食物着 色(发生麦拉德反应)等功能。益生元则是由 2-10 个单糖分子,由糖苷键连接而成的低度 聚合糖类,如低聚果糖、低聚半乳糖和低聚木糖,能够选择性地促进肠道内益生菌的生长 繁殖,是益生菌所钟爱的食物,同时具有改善和防止便秘、促进矿物质吸收、免疫调节、 抗肿瘤和调节脂肪代谢等功能。

膳食纤维则是由3个以上单糖分子,由糖苷键连接而成的多糖。膳食纤维分为可溶性膳食纤维和不可溶性膳食纤维两大类,膳食纤维市场中80%是可溶性膳食纤维。可溶性膳食纤维具有提供饱腹感、减肥、调节血脂、促进新陈代谢、解毒、降血压、预防癌症和清除自由基等功效。从实际操作上看,益生元和膳食纤维的定义边界并不清晰,有相互重叠,益生元侧重于选择性促进益生菌的生长繁殖,而膳食纤维侧重于促进肠道蠕动和提供饱腹感。

3.2、益生元市场:肠道健康需求日益增强

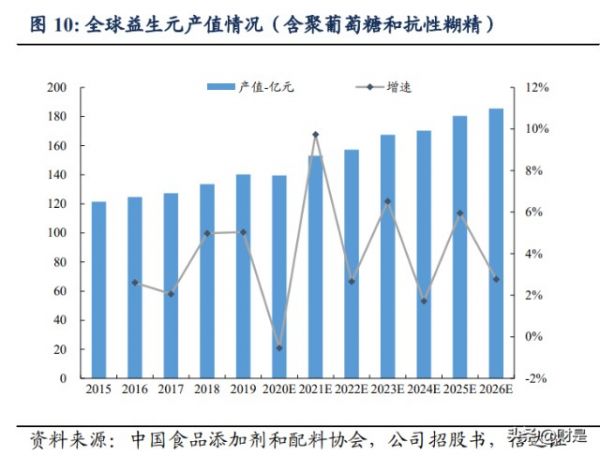

市场规模庞大并稳定增长。根据中国食品添加剂和配料协会数据,2019 年,我国益生元行 业总产值约 24.07 亿元,预计到 2025 年将达到 36.24亿元,CAGR约 7.05%。2019 年,全球 益生元行业总产值约 140.29 亿元,预计到 2025 年将达到 180.47 亿元,CAGR 约 4.29%。另 据 Grand View Research 数据,全球益生元市场在 2021 年则高达 60.5 亿美元,预计 2022- 2030 年将保持 14.9%的 CAGR。

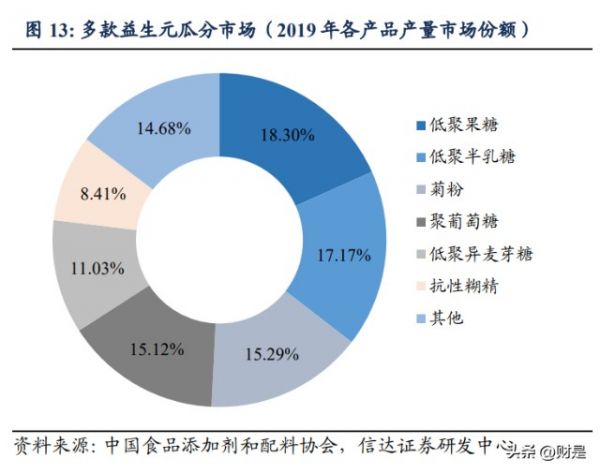

多款益生元瓜分市场。分产品看,益生元市场主要包含低聚果糖、低聚半乳糖、菊粉、聚 葡萄糖、低聚异麦芽糖、抗性糊精等主要品类(注:益生元与膳食纤维定义边界模糊,此 处益生元包含聚葡萄糖和抗性糊精),由于各自功能、售价和应用场景的不同,多数品种均 在益生元市场占有一席之地,预计未来也将维持稳定增速。其中,低聚异麦芽糖在我国应 用最早,产量最大,对双歧杆菌有一定增殖作用,因此价格较低;低聚果糖双歧杆菌增殖 效果明显,价格适中;低聚木糖和低聚半乳糖则因为工艺复杂,价格相对较高。

调节肠道菌群,应用场景广泛。益生元作为一种膳食营养补充剂,能够激活和增殖人体内 的益生菌,主要应用于食品饮料和婴配粉两大市场。在食品饮料市场中,益生元添加在食 品中已在美国、欧洲和日本拥有多年历史,而“食物+益生元”也在 2013 年被列入我国公 众营养改善项目,目前已添加入包括乳制品、饮料、保健品、烘焙食品、糖果和运动营养 产品当中,并且范围不断扩大。伴随消费者健康意识的不断觉醒,消费者越来越愿意为健 康支付高价,益生元市场有望稳步增长。

事实上,当前市面上的益生菌产品中也添加有益 生元,益生元作为益生菌的食物,两者可以起到协同增效的作用。在婴配粉市场中,国际 上允许婴幼儿 1 段奶粉中添加的益生元有低聚果糖(FOS)和低聚半乳糖(GOS),目前几 乎所有高端婴配粉中都有添加。伴随其在婴配粉中渗透率的提升和全球婴配粉市场的逐步 增长,低聚果糖和低聚半乳糖也将稳步增长。此外,在饲料领域中,由于禁止添加抗生素 在我国的实施,市场对于替代抗生素的营养补充剂需求旺盛,益生元作为具有调节动物肠 道功能、促进动物消化代谢的营养补充剂,同样市场广阔。

竞争格局:单一产品集中度较高,百龙创园覆盖面广。全球益生元行业占据市场份额较大 的包括英国泰莱(Tate&Lyle)、皇家菲仕兰、日本明治、百龙创园、保龄宝和量子高科 (已被泰莱收购)等。根据中国食品添加剂和配料协会,2018 年,百龙创园位列全球公司 益生元产量第 5位,市占率 5.98%。由于产品细分品类较多,且分为不同档次,生产同一产 品品种的厂商数量较少,造成细分品种行业集中度较高,例如全球低聚异麦芽糖厂商主要 为百龙创园和保龄宝 2 家。具体来看,百龙创园共能生产 4 种益生元,覆盖面较竞争对手 更广。

3.3、膳食纤维市场:竞争有限的利基市场

市场体量较益生元更大。根据中国医药生物技术协会膳食纤维技术分会数据,2019 年,我 国膳食纤维行业总产值约 38.31 亿元,预计到 2025 年将达到 51.94 亿元,CAGR 约为 5.20%。 2019 年,全球膳食纤维行业总产值约 180.64 亿元,预计到 2025 年将达到 220.14 亿元, CAGR 约 3.35%。另据 Allied Market Research 数据,2020 年,全球膳食纤维市场体量达 79 亿美元,至 2030 年将维持 11.1%的年化增速。

需求端营养与功能双轮驱动,人均消费缺口仍大。营养端看,可溶性膳食纤维不易被人体 消化吸收,但由于分子上羟基较多,容易吸水膨胀,在肠胃中形成溶胶或凝胶,一方面提 供饱腹感,降低卡路里的摄入,另一方面则促进肠道蠕动,起到通便的作用。其次,由于 膳食纤维可控制脂肪酶的活性,人体脂肪消化速度下降,未消化的脂肪排除体外,从而起 到调节血脂的作用。第三,由于膳食纤维分子中拥有众多的羟基和羧基等侧链基团,因此 可以与有机阳离子进行交换,促进人体排出 Cu、Pb 和 Na 等离子,起到降低血压和解毒的 作用。

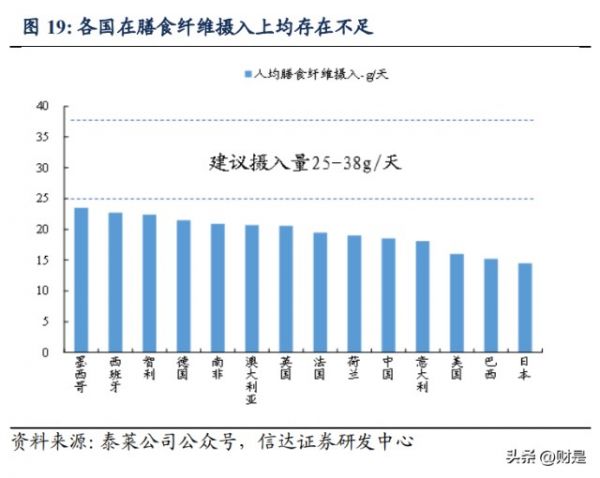

第四,部分膳食纤维还可被益生菌发酵,产生大量短链脂肪酸和丁酸,预防结肠癌。 功能端看,膳食纤维广泛应用在食品饮料、保健品和医药中,不仅提供上述营养,同时对 食品的颜色、风味、质构和保质期等均可起到改善作用。在烘焙食品中,膳食纤维可吸附 水分,保持产品口感和新鲜程度,延长保质期;在面条中,加入膳食纤维后,面条更加劲 道,耐煮耐泡;在肉制品中,加入膳食纤维可起到缓解油脂氧化的作用,延长肉制品保质 期;在饮料中,添加膳食纤维还可提高产品的稳定性和分散性。根据世界卫生组织 (WHO),成人每天应当摄入至少 25 克膳食纤维,但数据表明全球各个国家都存在不同程 度的膳食纤维摄入量不足的情况。

老龄化和慢性病高发也是膳食纤维增长的动力。当前,世界人口结构逐步趋向老龄化。根 据联合国数据,2018 年,全球 65 岁或以上人口史无前例地超过了 5 岁以下人口数量。到 2050 年,预计全世界每 6人中,就有 1人年龄在 65岁(16%)以上,而这一数字在 2019 年 为 11 人(9%)。老人由于咀嚼和消化功能的下降,膳食较为精细,食物纤维含量较低。因 此,将膳食纤维添加到老年食品中具有重要意义。另一方面,我国慢性病受人口结构和饮 食结构的影响,近年来呈高发态势。2019 年,我国因慢性病导致的死亡占总死亡 88.5%, 与 2015 年相比有所上升;心脑血管疾病、糖尿病和癌症等重大慢性病占我国疾病经济负担 超 90%,我国 55岁至 64岁人群慢性病患病率达 48.4%,65岁及以上老年人发病率达 62.3%。 根据《柳叶刀》报道,高纤饮食有助于减少冠心病、糖尿病和结直肠癌等多种重大慢性病 的发病风险,因此,控制慢性病高发也是膳食纤维增长的动力之一。

竞争格局:少数对手参与,百龙位次更高。全球仅数家公司参与膳食纤维方向的竞争,包 括泰莱、百龙创园、保龄宝、罗盖特、日本松谷化学和美国 ADM,行业整体竞争激烈程度 有限。其中,百龙市占率排名第二,而细分品类抗性糊精排名第一。

3.4、阿洛酮糖市场:下一代天然甜味剂,仍处发展早期

健康需求明显,代糖市场日益扩大。伴随科学的不断进步,人们逐步认识到糖的过多摄入 对于人体健康的危害,除引发龋齿外,还会增加肥胖、胰岛素抗性、三高(血压、血糖、 血脂升高)、增加心血管疾病风险及加速身体老化等。因此,蔗糖的消费量的增长在近些年 来日渐趋缓。同时,各国出台的减糖控糖政策也一定程度上减缓了民众在糖上的摄入。相 反,糖的替代品——代糖的市场则在过去几年不断扩大,趋势预计将不断持续。

代糖一方 面能够模拟蔗糖与味蕾的作用,为人体提供甜感;另一方面,其在体内不参与代谢或代谢 路径与蔗糖不同,从而规避蔗糖所带来的种种副作用。按5900元/吨计算,全球蔗糖市场达 1475 亿美元,而人造甜味剂市场已上升至 2022 年的 217 亿美元。从下游需求来看,甜味剂 需求广泛。单就我国而言,饮料是甜味剂下游最大的市场,调味品、个护、烘焙产品和药 品等也占有一定比例。而从具体甜味剂的应用来看,零食、乳制品、糖果和保健品等同样 占有一席之地。

甜味剂种类繁多,天然甜味剂占比逐步提高。甜味剂可依据不同标准分类,若按甜度区分, 可分为高倍和低倍甜味剂。高倍甜味剂的甜度可达蔗糖的数百倍,而低倍甜味剂则甚至低 于蔗糖,高倍甜味剂与低倍甜味剂通常以复配的形式应用于下游食品饮料当中,例如高倍 甜味剂三氯蔗糖复配赤藓糖醇用于饮料中。从另一角度看,甜味剂可按来源分为天然和人 造甜味剂,天然甜味剂尽管来源天然,但生产方式多样,既有植物提取的罗汉果苷、甜菊 糖苷,也有生物发酵的赤藓糖醇和阿洛酮糖。由于来源的相对安全,天然甜味剂更受人青 睐,在近些年甜味剂的消费占比中也逐步提升。

人造甜味剂则发展历史悠久,生产方法以 化学合成为主,是甜味剂中的主力品种,包括糖精、甜蜜素、阿斯巴甜、安赛蜜、三氯蔗 糖和纽甜等。其中,初代甜味剂糖精和甜蜜素因安全问题备受质疑,已逐步淘汰或进入低 端市场;当前广泛使用的是阿斯巴甜、安赛蜜和三氯蔗糖等安全性受到广泛论证的品种。

阿洛酮糖:更接近蔗糖的健康甜味剂。阿洛酮糖是一种自然界中天然存在但含量极少的稀 有单糖,是 D-果糖的 C-3 位差向异构体。阿洛酮糖口感类似蔗糖,甜度为蔗糖的 70%,但 热量(0.4kcal/g)却远低于蔗糖(4kcal/g),不被人体所代谢,可有效降低血糖并控制体重。 功能性上,阿洛酮糖的质感等物理特征与蔗糖类似,溶解性和稳定性好,同时能够与食品 发生麦拉德反应,是一种理想的蔗糖替代物。此外,阿洛酮糖还具有多种生理功能,包括 保护神经、抗氧化、减脂及抑制癌细胞增殖等。

海外需求旺盛,国内有望获批。自 2012 年首次被 FDA 批准后,阿洛酮糖目前已在日本、 韩国、加拿大、墨西哥、美国、新加坡及澳大利亚等 13 个国家获得法规许可,2019 年 4 月 FDA 更宣布将阿洛酮糖排除在“添加糖”、“总糖”标签之外,使其在食品中的添加量不受 限制。根据 Allied Market Research,2021 年阿洛酮糖市场规模达 9540 万美元,预计 2022- 2032 年 CAGR 将达 11.7%。阿洛酮糖宽广的应用范围叠加其与蔗糖相近的各种特性使得其在海外需求旺盛,这一点无论从泰莱或百龙创园的年 报中均有验证。2020 年 11 月,我国卫健委已开始受理阿洛酮糖作为新食品原料的申请,而2022 年 12 月,用于生产阿洛酮糖的 D-阿洛酮糖-3-差向异构酶已开始公开征求意见,预计 在不久的将来,阿洛酮糖有望在我国获批。此外,阿洛酮糖在欧盟也有望在 2023 年获得批 准,市场空间将进一步扩大。

竞争格局:当前竞争对手数量有限,多家正在进入或扩产。当前阿洛酮糖全球产能约2.4万 吨左右,据我们不完全统计,已有产能的厂家包括韩国 CJ、韩国 samyang、英国泰莱、日 本松谷化学、百龙创园、保龄宝和金禾实业。由于产品市场前景广阔,近两年多家企业宣 布新建或扩张阿洛酮糖的产能。

4.竞争优势

4.1、产品:聚焦中高端,提前布局新产品

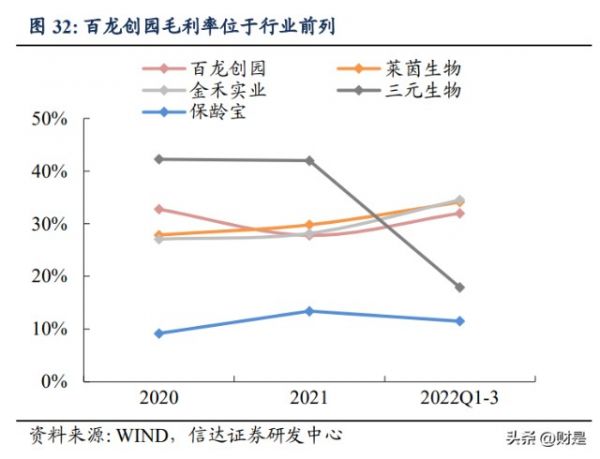

聚焦中高端,实施“三批”发展战略。公司设立之初,以生产销售麦芽糖醇产品为主,品 类单一,竞争激烈,技术含量偏低。公司创始人窦宝德在意识到技术对于公司的重要性后, 开始调整策略,在 2007-2014 年间,逐步建立起以淀粉糖(醇)系列和益生元系列(低聚 果糖、低聚异麦芽糖)为主的产品体系。2015 年起,公司进一步加大研发力度,自主研发 和推出了膳食纤维系列(抗性糊精、聚葡萄糖)、益生元系列(低聚木糖、低聚半乳糖)和 甜味剂系列(阿洛酮糖)等中高端产品。在不断强化的中高端策略下,公司毛利率表现稳 健,并始终位于行业前列。另一方面,公司坚持“三批”发展战略,即市场销售一批、技 术储备一批和研发科研一批,为公司源源不断地产生新品,应对三到五年以后的竞争。不 论是国内首家获得生产许可的抗性糊精,还是国内处于领先水平的阿洛酮糖,均是三批战 略成功实施的印证。

4.2、研发:化学工艺与生物发酵双轮驱动

不仅是化工公司,更是生物科技公司。从公司各种糖类的生产工艺上看,化工工艺整体占 比较大,该部分考验技术参数的设置与调整,通过最优条件制成产品,同时保证产率,实 现商业化。但在糖类的整体工艺中,酶催化反应不可或缺。公司一方面外购部分酶制剂, 另一方面则采用诱变及基因工程技术构建多种菌株,获得多种相关酶,例如低聚半乳糖生 产中的-半乳糖苷酶、低聚乳果糖生产中的-呋喃果糖苷酶和阿洛酮糖生产中的 D-阿洛 酮糖-3-异构酶,因此,在生物发酵领域也形成了深厚的积累。

化学工艺出众,造就高端产品抗性糊精。公司产品的生产既涉及化学工艺,也涉及生物发 酵。化学工艺方面,公司自主研究并开发出高品质抗性糊精。抗性糊精生产的难点来自于 糊精化的反应控制,普通工艺获得的产品膳食纤维含量低、苦味大、易潮解,同时流动性 差。公司针对该痛点,创新工艺流程,首次将糊精化反应分为两个阶段,有力地保证了聚 合反应的聚合度,同时减少副反应的发生,大大减少了纯化后续处理的难度。此外,该技 术采用无酶催化反应,利用酸性环境水解相关分子,简化了反应流程及后续纯化处理难度。 因此,公司最终生产出的产品相较于传统方法膳食纤维含量明显提高,聚合度更为集中, 苦涩感、流动性和吸潮性均大幅改善。

从菌株构建到提纯结晶,打造高品质阿洛酮糖。科学研究中,阿洛酮糖可通过化学合成和 生物酶催化的方法制得,但由于化学法副产物多、效率低,工业化生产中目前主要采用生 物酶催化法,即利用 D-阿洛酮糖-3-异构酶催化底物果糖转化为阿洛酮糖。尽管方法看似简 单,但实际过程中却涉及到菌种构建、底物催化以及分离提纯等诸多环节,特别是难度较 大的分离提纯环节,获得高纯度阿洛酮糖并不容易。作为国内为数不多可大规模生产阿洛 酮糖的厂商,公司首先通过基因重组技术获得了可高效表达 D-阿洛酮糖-3-异构酶的枯草芽 孢杆菌,然后通过均质细胞和固定化酶等方式获得游离酶,通过流加果糖溶液等方式实现连续反应获得阿洛酮糖粗液,经脱色、过滤、离交、色谱分离、浓缩后,再通过可控蒸发、 恒温结晶等技术手段,获得了液体阿洛酮糖和晶体阿洛酮糖两种产物。

一方面,产品品质 出众,终产品中阿洛酮糖含量可达 99.5%以上,晶体阿洛酮糖目数分布集中,80%以上尺 寸分布在 40-60 目;另一方面,公司生产效率高,酶活经优化后提升一倍以上,酶活回收 率达 80%以上,果糖转化率提升至 95%以上,带来阿洛酮糖毛利率大幅提升。

内外力结合,善用资源。从内部看,公司拥有专业化技术人才队伍,拥有集实验室研发、 小试、中试、孵化、工业化、产业化为一体的创新体系,成功实现多项产品和工艺的研发 改进,使之转化为公司产业化生产能力,例如上述抗性糊精生产技术。从外部看,公司则 与山东大学、江南大学、中国食品发酵工业研究院、中国生物发酵产业协会、山东省农科 院等建立合作关系,打通研发堵点。此外,公司还借力客户,了解市场真实需求,与客户 共同研制开发新品,使研发更具前瞻性。

4.3、客户资源优质,定制化满足需求

客户资源优质,定制化满足需求。相较于 C 端的大众化产品而言,B 端企业的差异之一来 自于客户相对较少,客户的质量对于公司至关重要。2018-2020 年,百龙创园前五大客户占 比分别达 41.45%、34.09%和 34.03%。其中,既包括境外合作多年的贸易商,例如为世界知 名蛋白棒品牌 Quest Nutrition 和冰淇淋制造商 Halo Top 提供配料的安德森配料公司,也包 括境内下游的知名食品饮料制造商,如农夫山泉。另一方面,面对相对较少的客户,公司 可提供定制化服务,从而更精准地满足客户需求,提高客户粘性。2018-2020 年,公司共为 6 家国内外公司提供不同产品的定制化服务,定制化产品收入占总收入比重分别达到 2.57%、 8.74%和 7.05%。

5.未来看点

5.1、产能渐续落地,满足市场需求

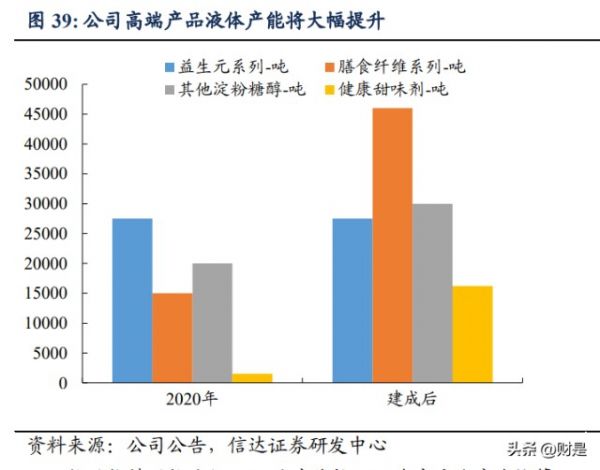

干燥产能持续紧张,二季度喷塔项目即将落地。公司当前产品供不应求,而产能面临短缺, 特别是喷雾干燥产能已面临饱和,而液体产能略有富余。公司于2021年6月开始投建20000 吨功能糖干燥项目,项目建成后可年生产 8000 吨粉成品低聚果糖,5000 吨粉成品抗性糊精 和 7000 吨粉成品聚葡萄糖产品,将公司喷雾干燥整体产能由当前的 26500 吨提升至 46500 吨,大幅缓解当前短缺。按照预定计划,项目建设周期为24个月,因此该项目将于2023年 Q2 投产。

膳食纤维和阿洛酮糖产能持续扩容,今年年内即将落地。膳食纤维和阿洛酮糖项目由两部 分组成,一部分是先前 IPO 募投的年产 30000 吨可溶性膳食纤维项目,建成后可年产抗性 糊精(液体)7000 吨、抗性糊精(粉体)3000 吨和聚葡萄糖 20000 吨,原计划 2022 年 5 月 达预定可使用状态;另一部分为 2021 年 6 月公告的年产 15000 吨结晶糖项目,建成后可年 产 10000 吨结晶果糖和 5000 吨阿洛酮糖,原计划 2023 年 1 月底达预定可使用状态。2022 年 4 月,因受新冠疫情、手续审批及设备采购的影响,同时本着效益最大化的原则,公司 调整项目计划,将两个项目所在厂区进行整体规划及合理布局,项目延期至今年。

市场需求旺盛,收入及毛利有望进一步提升。如前所述,膳食纤维是一个竞争相对有限的 利基市场,人均消费的不足和对营养健康的要求使得市场需求持续旺盛。阿洛酮糖则仍处 于快速成长期,项目中 10000 吨结晶果糖同时是阿洛酮糖的底物,在提升收入的同时有望 降低阿洛酮糖的成本,进一步提升阿洛酮糖毛利率。

5.2、阿洛酮糖在中国和欧盟的市场有望打开

阿洛酮糖已进入多国市场,在中国与欧盟尚未获批。如前所述,阿洛酮糖于 2012 年首次被 FDA 批准进入 GRAS 名单,并于 2019 年被 FDA 排除在“添加糖”、“总糖”标签之外,使 其在食品中的添加量不受限制。目前,阿洛酮糖已在日本、韩国、加拿大、墨西哥、美国、 新加坡及澳大利亚等 13 个国家获得法规许可,但在中国和欧盟两大市场仍未获批。 中国:新食品原料多次受理,酶制剂已公开征求意见。2020年 11月,阿洛酮糖作为新食品 原料申报首次被卫健委受理,截止目前共被受理 5 次。由于主流生产方法采用生物酶催化, 2022 年 12 月,用于生产阿洛酮糖的 D-阿洛酮糖-3-差向异构酶已开始公开征求意见,预计 在不久的将来,阿洛酮糖有望在我国获批。

欧盟:2 款酶制剂通过安全审查,多款 novel food 正在审理中。根据 EFSA,截至目前,分 别有一款来自韩国 CJ 和一款来自日本松谷化学的 D-阿洛酮糖-3-差向异构酶通过安全性审 查。Novel food 认证上,当前共有 3 款阿洛酮糖申请 Novel food 认证,目前处于安全性审查 阶段,其中两款的审查将于 2023 年 4 月到期,因此预计今年或有阿洛酮糖产品被批准。

5.3、持续投入研发,期待更多新品

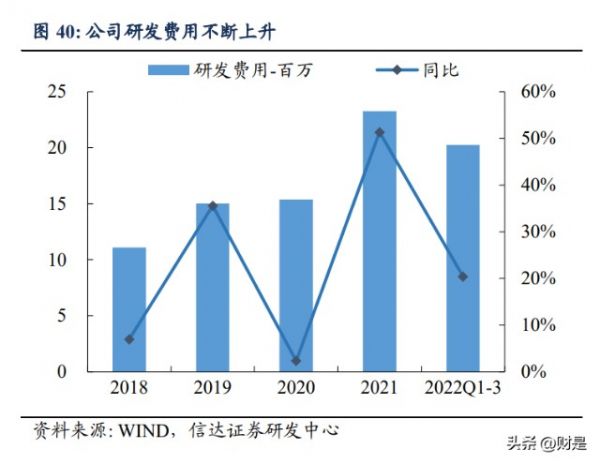

公司持续投入研发,硕果累累。从研发费用上看,公司研发费用逐年上升,研发费用率基 本维持在 3%-3.5%,处行业中上水平。从研发人员上看,公司研发人员由 2020 年的 38 人 提升至 2021 年的 58 人,在总员工中占比 9.56%。从研发成果上看,公司关键生产技术屡获 嘉奖,其中《抗性糊精及其制备方法》荣获第二十一届中国专利优秀奖,而 D-阿洛酮糖制 备关键技术开发与应用项目荣获 2022 年度山东省生物发酵产业协会科技进步一等奖。 新建青岛研发中心,期待更多新品。2023 年 2 月 25 日,公司发布公告,将在青岛设立全资 子公司青岛百龙汇创生物科技有限公司,依托青岛的人才优势、信息优势和区位优势,不 断引进高端研发人才,充实研发团队。在新建研发中心和“三批”发展策略的支持下,公 司未来有望推出更多新产品,丰富产品矩阵,打开营收空间。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

相关知识

健康潮催生上游“独角兽” 百龙创园盈利能力稳增

业绩增速强劲 发力国际市场 百龙创园晋身大健康产业链“隐形冠军”

健康饮食研究报告

健康饮食的研究报告

“自主研”科技力搭配健康营养底色,驱动一鸣食品向高端化转型

医疗健康产业研究报告范例6篇

健康甜味剂行业市场前景及投资研究报告:阿洛酮糖,天然健康甜味剂.pdf

健康调研报告

《国民健康生活方式干预及影响研究报告》发布 健康社群成高频热词

健康医疗研究报告(精选5篇)

网址: 百龙创园研究报告:营养健康,高端制胜 https://m.trfsz.com/newsview901410.html