【2万个红包】债市,何时柳暗花明?

蛇年伊始的债市开局,仿佛经历了一场“倒春寒”。

十年期国债收益率从1.6%附近快速上升至1.9%附近。不少投资者经历了这样的复杂心理过程。

「看淡波动—调整补仓—再跌再补—补不动了—犹豫卖出」

债市“每调买机”的逻辑发生改变了吗?什么时候才能布局?今天再次聚焦债券基金,扒开里面的投资真相。

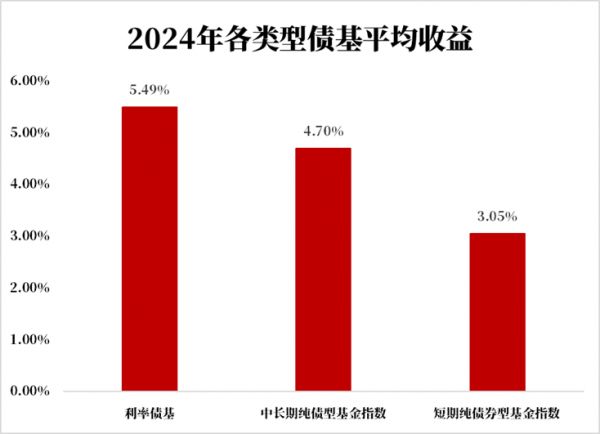

真相一:

2024年收获债牛行情

回顾2024年债市行情,可谓是在质疑中成长,给了空头一记暴击。

中长期纯债基金平均收益4.70%、短期纯债基金3.05%、大火的利率债指数基金5.49%……

只要保持希望,惊喜就会不期而遇。

但不难发现,与2024年债券市场收益率整体呈现单边下行趋势不同,2025年债市情况更加复杂,波动也在加剧,这也给我们债基投资一个启示:在波动中寻找机会,同时也需适当降低自己的投资预期。

数据来源:iFind,20240101-20241231,指数历史表现不预示未来,不代表基金业绩

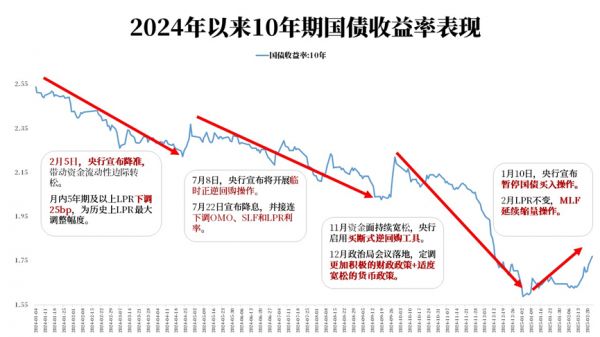

真相二:

利率下行,从来不是一蹴而就

近期,10年期国债收益率呈现出“V字型”形态,几个具体的关键节点我们一起复盘下:

12月3日----收益率下破2%

12月10日----收益率下破1.9%

12月13日----收益率下破2%

12月23日----收益率下破1.7%

1月3日----收益率下破1.6%

2月25日----收益率升至1.8%

3月12日----收益率逼近1.9%

收益率下行或是未来大趋势,但下行途中也并不是一蹴而就,而是一波三折。

数据来源:wind,20240101-20250312,历史数据不预示未来

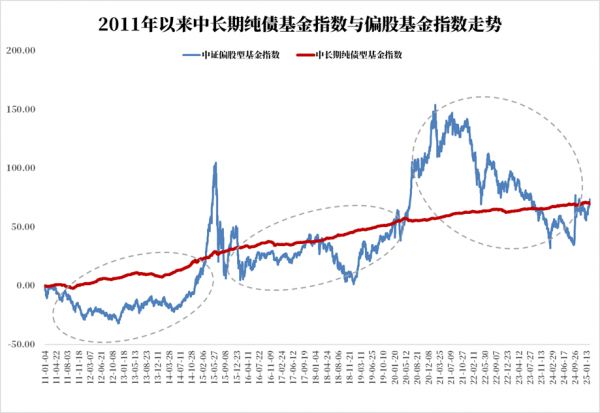

真相三:

股市与债市存在跷跷板效应

股债跷跷板效应,指的是股市和债市此起彼伏、此消彼长的现象。股市行情向好时大量投资者涌向股市,导致债市被抽水从而下跌,反之亦然。不过这一现象并非必然,历史上股债双杀、股债双牛的市场也曾数次出现。

开年以来,债市延续弱势调整,资金面进一步收紧,股债跷跷板效应再现。

数据来源:choice,20110101-20250224,指数历史表现不预示未来

真相四:

一般而言,债市“上有顶、下有底”

国内债市整体呈现“上有顶、下有底”的形态。回顾债基2011年以来的走势,不难发现相比股市,每一次回调持续时间较短,而且历史每次回调后都慢慢迎来了修复。

如何看待每一次债市调整?

「警惕期待一直涨的心态,短期调整反而有利于债市健康」

数据来源:choice,20110101-20250224,历史数据不预示未来

真相五:

债市,未到变盘时刻

目前的债券市场,可谓是多空双方分歧最大的时段之一。多头,顾名思义,看好债市行情,即使调整也不会贸然卖出、坚定持有;相反空头则更耐人寻味,它或许是潜在的多头,即等待调整再买入的多头。

那债市到变盘时刻了吗?或许未到,理由有三:

❶资金面偏紧或不可持续,资金持续偏紧面临信贷投放受限和加剧银行净息差压力双重约束,趋势上不可持续,我们也看到跨月后资金面如期在两会维稳行情下边际转松。

❷基本面数据稳定性尚待观察,目前通胀维持低位,实际利率仍然偏高,当前就定价货币市场转向甚至是加息,还为时尚早……

❸特朗普上台后外部环境具有不确定性。本轮对华加征10%关税预计将是起点而非终点,外部环境存在恶化可能。

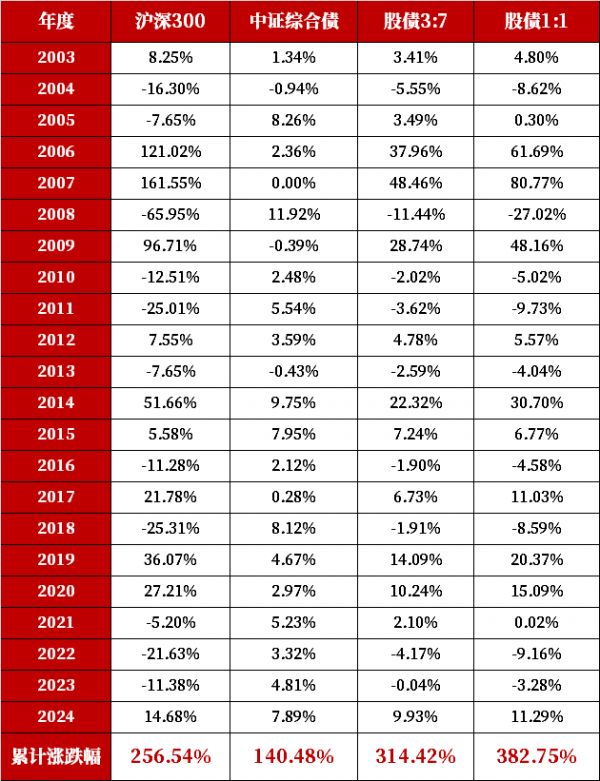

真相六:

债基—资产配置的压舱石

A股中,没有哪类资产是常胜将军,而债基作为资产配置的“打底”优选,愈发受到投资者的喜爱。2003年以来,沪深300指数累计涨幅256.54%,中证综合债指数涨幅140.48%。

如果股债搭配配置呢?

如图所示,股债3:7搭配累计涨幅为314.42%,1:1搭配累计涨幅则达382.75%。

配置,自有千钧力量。

数据来源:wind,20030101-20241231,历史数据不预示未来,仅供举例说明,不构成投资建议。

真相七:

右侧顺势而为

性价比或优于左侧布局

当下如何操作,想必是困扰很多南粉的一个难题:跌到位了吗?收益回吐、亏本了要不要卖?

南方基金观点认为目前基本面仍处于复苏阶段,债市中长期下行趋势并未扭转,但当前全球经济复苏步伐不一、政策环境复杂多变的背景加剧了债券市场下行中的波动率。波动是投资旅程中不可避免的一部分,尤其是低利率环境下,投资者应适度降低对债券基金的预期回报。

对未上车的朋友来说:短期可能还会经历一段震荡磨顶的阶段,左侧投资者可尝试倒金字塔建仓,右侧信号可能还需等待。

对于已在车上的朋友来说:就像逆风骑行,骑行体验肯定不佳。短期内不如停下等风过,对波动敏感的客户可考虑短债或货币基金来过渡;等到微风轻拂时(资金面缓解、长端收益率调整至底部区间)再考虑增配长债。

南方债市涨跌预报小程序,实时跟踪债市盘中行情,很好用的小功能欢迎大家体验并转发。

真相八:

南方债券指数基金,历史表现优异

债券指数基金,顾名思义指的是跟踪债券指数的基金,具有持仓透明可见、工具属性突出、交易成本低廉等优势。

南方基金债指I份额家族,形成了不同久期产品矩阵,满足投资者多样化的债券资产配置需求。

真相九:

股债均衡配置,进可攻退可守

2025年,市场波动加剧,单纯依赖某一资产便轻松超越99%投资者的时代或已过去。而在资产配置策略中,股债均衡配置是大家较为熟悉的一种。

南方泽享,定位二级债基。双将联袂加持,助力稳健投资②。

债券仓位≥80%,债做底贡献基础收益;

股票仓位≤20%,多策略增强助力弹性收益。

投资有风险,入市需谨慎

免责声明:本内容来自腾讯平台创作者,不代表腾讯新闻或腾讯网的观点和立场。

举报

举报

相关知识

如何理解债市杠杆在金融市场中的作用?杠杆交易如何影响债券市场的波动?

69岁王健林近照曝光,瘦到皮包骨,遭多个债主逼债!

王健林等到援军万达危机暂时解除,万达商管的债务如何解决?

王健林近照曝光,瘦到皮包骨,被多个债主逼债

红柳桉树蜂蜜

暗访减肥“神药”市场:万起9毛、狗粮袋子包装

万山红桂花茶

东北夫妻靠卖麻辣烫致富,不仅还清了20万外债,还买了2套房

健林渡劫:被传暴瘦到脱相,又深陷“好兄弟”的追债风波……

猫猫聊基本面财务分析(2)资产负债率 资产负债率:负债占总资产的比例。资产负债率=负债/总资产资产负债率:行业债务占有的比例。资产负债率高=风险大,股价不稳定...

网址: 【2万个红包】债市,何时柳暗花明? https://m.trfsz.com/newsview1077987.html