到底怎么做健康告知,今天讲清楚了!

一直有人说让我好好写写健康告知!

由于互联网保险的普及,身边很多朋友开始主动学习保险知识,自己买保险!但体检异常,是买保险路上的一只拦路虎。

哪些异常要告知,哪些不需要告知,保险公司没有给出标准答案,不妥善处理,将来就会影响到理赔。

今天就手把手的教教你,非常详细的再写一写,买保险到底该怎么做健康告知!(强烈建议收藏,因为这回答是最全面、最详细的回答了,错过了就再也找不到了。)

为什么要做健康告知?哪些体检异常必须告知?哪些情况不需要告知?体检有异常,怎么买保险?01、为什么要做健康告知,不做行吗?“健康告知是什么?我买保险的时候没人跟我说过啊!”

我们见过太多理赔失败的案例,理由在于健康告知没有填对。这里强烈建议大家了解点保险知识,把主动权抓到自己手里。

先说下什么叫健康告知,官方是这么解释的:

保险公司在接受客户投保申请时,要求客户填写健康报告,由保险公司评估确认是否能承保、或者加点条件承保的过程。说白了,健康告知就是保险公司为了防止骗保、带病投保而设置的一道门槛!

健康告知,会问你很多关于健康的问题,最后得出一个结论:有没有人或医疗机构能证明你身体过去、现在或者未来不健康!

没先天性疾病、没做过体检、没去过医院、没借给人家用过医保卡的朋友,看到这里可以直接去投保了,其他朋友我们继续。

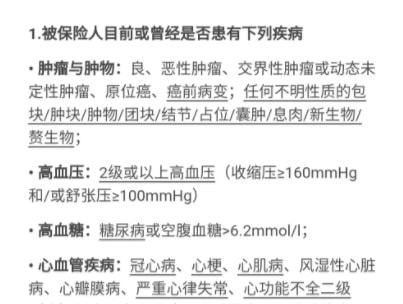

02、哪些体检异常必须告知?很多人都有定期体检的习惯,无论是自己去,还是单位统一组织,只要体检了,大部分报告单都会显示有异常!

甲状腺结节、乳腺增生、高血脂、慢性咽炎、颈椎病、胃炎……看到这些名词,是不是很熟悉?

虽然有些情况大夫会说没事,不用治,定期复查就好。但是这些“不严重”的小毛病,也有必要告知给保险公司吗?

是否要告知,以保险公司的“健康告知”为准。有询问到的疾病,必须告知,没有询问到的疾病,就不用告知。

常见询问的疾病,有这4类情况:

1)现病史:目前患有的疾病,比如高血压、糖尿病、乳腺结节、甲状腺结节等等,健康告知中往往这样询问…

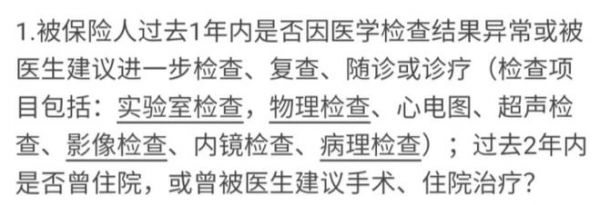

2)既往病史:曾经患有上述疾病,或者近一两年内住过院,动过手术,体检指标异常等等,健康告知往往这样询问:

3)家族遗传史/生活习惯:家属曾经是否患有结肠癌,胃癌等带有一定遗传性的疾病。或者本人的不良生活习惯,比如抽烟酗酒,会增大疾病可能的习惯。

4)是否曾被其他保险公司拒保或做特别约定承保:如果之前投保其他保险公司产品时,有过被拒保或除外承保、加费承保等情况,也需要将相关健康情况告知保险公司。

要注意的是,每个保险产品的健康告知都略有不同,在买每一份保险时,都需要仔细核对告知内容。

03、哪些情况可以不告知?1)常发的已治愈且无后遗症的急性病,可以不用告知。

比如感冒、发烧、小儿常规肺炎、扁桃体炎、治愈2年以上的急性肠胃炎、生孩子等等。

人不是精密仪器,吃五谷杂粮,有个头疼脑热的也正常。

2)未确诊疾病,单次测量出的某项轻微异常指标可以不告知。

这个主要针对体检中心的检查,经常有人体检出血常规异常,或者尿酸轻微偏高等,但只要体检报告底部没给下疾病结论,比如贫血、高尿酸血症、慢性胃炎等,这样单次的异常指标是可以不告知的。

没确诊疾病的,可以酌情不告知。

3)查不到记录的可以不告知。

社区里经常会有免费测量血压血糖的活动,既不刷医保卡也不用实名登记,类似这种检查,即便异常也可以不告知。

因为根本没有实质性影响,保险公司也查不到。

04、体检有异常,怎么买保险?如果体检出现异常,或之前有相关病史,买保险应该怎么做呢?

1)如实告知健康情况

将健康情况告知保险公司的过程,又称作“核保”。常见的核保方式有智能核保、人工核保。

智能核保:就是一套标准化的问卷,只要在线上回答一些系统设计好的问题,马上就能得到核保结论。人工核保:通过专业的核保人员进行人工审核。需要提前准备好疾病相关的检查报告、病历资料,通过线上人工核保入口或者邮件形式发给保险公司。当我们不确定用哪种核保方式时,优先选择智能核保。不仅操作方便,马上就能得到核保结论,而且不会留下核保记录。

2)如实告知后,就能正常购买吗?

保险公司根据我们提交的信息,通常会给出5种核保结论:正常承保、加费承保、除外承保、延期承保、拒保。

正常承保拒保都很好理解。前者就是可以正常购买,后者就是保险公司认为风险太大,不让投保。加费承保:相比别人,买保险时要多交点钱。除外承保:保险公司认为你的某个病或者器官风险太高,这个病就不保了。延期承保:现在不太好判定风险程度,等未来情况好转了,有机会正常买,但现在不行。如果真出现了直接拒保的情况,大家也不要灰心。可以尝试买其他保险公司的产品,或者选择健康要求相对宽松的险种代替。

比如买不了重疾险,可以用防癌险代替,买不了百万医疗险,可以用防癌医疗险代替。

05、健康告知常见问题Q:为什么医生说不严重的小病,保险公司还那么介意?

这里涉及到两个名词:临床医学和保险医学。

临床医学看现在,医生说你没事,那是现在真没事,还没到需要治疗的地步,只要定期来复查一下,严重了再治。保险医学看未来,简单来说就是保险公司看的是你现在这些小毛病,未来有没有可能发展成大毛病,理赔的概率高不高。因此两者的立场和目的不同,保险公司更接近概率统计,为的是控制成本。

Q:保险公司一定能查到我的就诊记录吗?

答案是肯定的。

首先,在投保条款中,我们就已经授权了保险公司查询我们就诊记录的权利。再加上现在医院、诊所、体检机构都是全国联网,通过身份证、医保卡留下的记录,都能查到。

这里要注意,很多人都有过医保卡外借的情况,因为医保卡都是实名制的,借给别人买药看病,等于给自己留下了“病史”,投保会很麻烦,也给未来理赔留下隐患。

最后说两句

保险赔不赔,代理人说了不算,保险公司说了不算,合同说了算,法律说了算。

如实告知是对自己负责,也是对自己的合同负责。

好了,整理了7小时的干货就分享到这里啦,希望真的对你有用哦。

相关知识

苹果型身材怎么瘦?3个要点给你讲得清清楚楚

保险中的健康告知,到底应该怎么做?

关于吃油的学问,今天讲清楚

怎么吃西瓜更健康?一篇讲清楚

没做好健康告知,保险等于白买!但你懂怎么告知吗?

很多人都不清楚核心力量到底是什么,今天给大家介绍一下

准备买保险,健康告知到底怎么填?

益生元和合生元到底是啥东西?能给健康带来多大好处?医生讲清楚

买保险时的「健康告知」以及「核保」,到底该怎么处理?

常见坚果的营养价值,今天一次性讲清楚

网址: 到底怎么做健康告知,今天讲清楚了! https://m.trfsz.com/newsview1093507.html