港股打新:健康 160 IPO 解读及申购分析 健康160 国际有限公司(2656.HK)是中国领先的数字 医疗健康 综合服务平台,通过“健康160平台”连接44,60...

健康160国际有限公司(2656.HK)是中国领先的数字医疗健康综合服务平台,通过“健康160平台”连接44,600家医疗健康机构及902,300名医护人员,为个人用户提供在线挂号、健康咨询及医药零售服务,同时为医疗机构提供数字化解决方案(如在线营销及医院管理系统),2024年数字医疗健康服务收入占31.3%,按平台挂号量及合作医院数计位列行业第一(灼识咨询P.94-104)。

根据招股书,募集资金净额3.63亿港元将聚焦“资源扩张+技术卡位+生态布局”三大战略:40%用于扩大医疗资源覆盖(新增260城合作医院)、30%强化AI医疗平台研发、10%开发健康管理新产品线、10%并购区域医疗SaaS服务商、10%补充营运资金

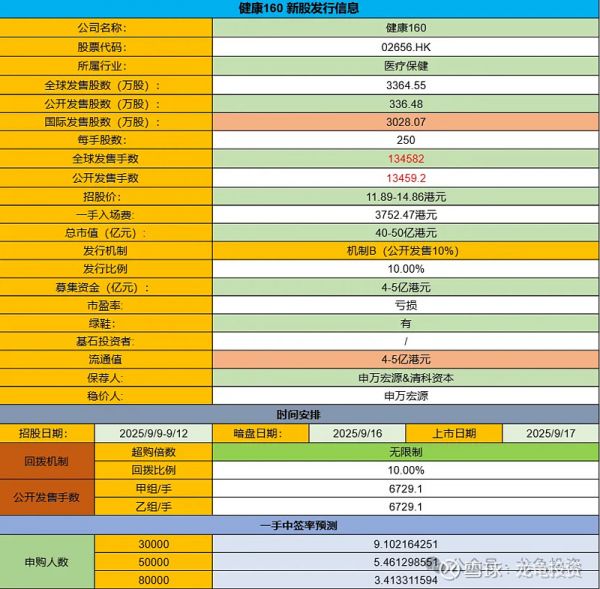

公司发行信息及中签率

本次全球发售股数3364.55万股,每手股数250股,截至发稿,超购65.17倍,采用机制B发行,甲乙组各6729.1手,预计3-8万人申购,一手中签率8%左右,申购200手稳一手;这个中签率会有变化,因为美股解锁出来,资金来得及冲这票。到时星球同步更新数据。

所在行业前景及竞争格局

根据招股书显示,中国健康产品分销行业的市场规模由2019年的23,667亿元人民币增长至2024年的29,407亿元人民币,2019年至2024年的复合年增长率为4.4%,预计将在2030年达到41,996亿元人民币,2024年至2030年的复合年增长率为6.1%。

中国健康产品批发市场的市场规模由2019年的18,934亿元人民币增至2024年的23,101亿元人民币,2019年至2024年的复合年增长率为4.1%,预计将在2030年达到32,556亿元人民币,2024年至2030年的复合年增长率为5.9%。

中国数字医疗健康综合服务行业呈现“一超多弱、长尾混战”格局:平安好医生(市占率4.7%)凭借保险支付闭环占据头部,但公立医疗资源薄弱;健康160(市占率1.2%)以接入3,424家三甲医院的医疗网络深度构筑差异化壁垒;微医(市占率3.1%)依赖互联网医院牌照优势却面临用户流失危机;区域SaaS厂商(如蓝蜻蜓网络)受限于本地化服务能力,垂直平台(如丁香医生)困于变现单一,而阿里健康等跨界巨头缺乏医疗专业度支撑,行业整体呈现“资源割据、盈利未破” 的初级竞争形态。

公司财务状况

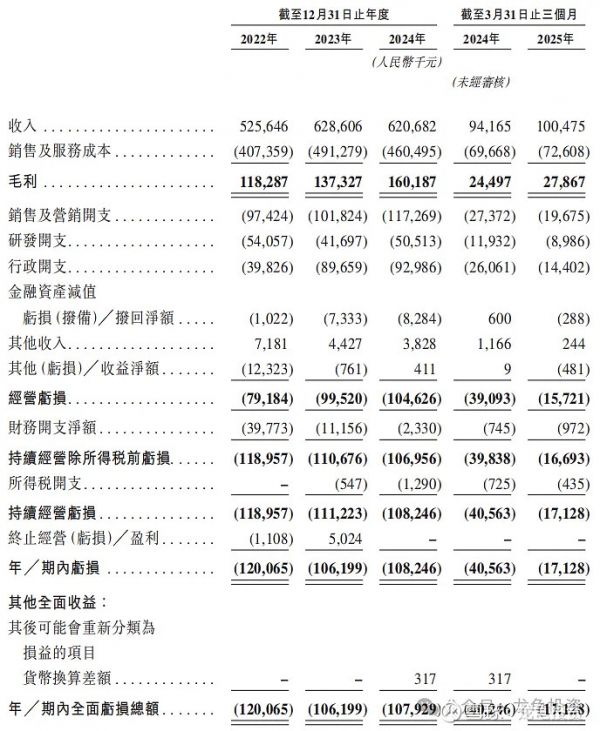

营收:2022-2024年营收分别为5.26亿元、6.28亿元、6.21亿元,年复合增长率8.7%;2025年一季度收入1亿元,同比增长6.38%。

毛利:2022-2024年毛利分别为1.18亿元、1.37亿元、1.60亿元,毛利率较上一年增长了三个百分比。

净亏损:2022-2024年净亏损分别为1.2亿元、1.06亿元、1.08亿元;2025年一季度净亏损1712.8万元,较上同期亏损收窄。

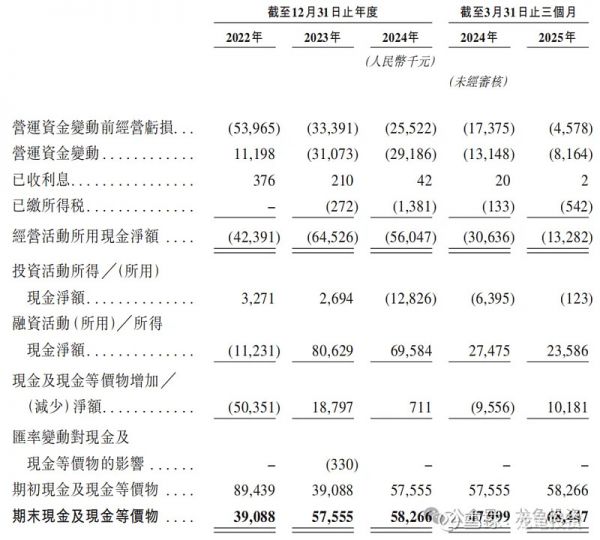

2024年现金及现金等价物5826.6万元,2025年第一季度现金及现金等价物6844.7万,经营承压持续亏损,依靠融资输血。本次融资后能有效缓解公司现金流压力,大概能维持28个月安全期。

公司历史投资者、基石投资者和保荐人

健康160IPO前总共完成多轮融资,最后一轮完成于2023年11月,每股成本9.62元,较发售价折让21.08%;本次未设基石;保荐人由申万宏源与清科资本联席保荐,稳价人亦由申万宏源担任,申万宏源保荐的项目从2019年开始就没有红过,一言难尽啊。但在远古时期人家也是王者,只是要追述到十年前了。

禁售期安排:IPO前投资者禁售期12个月。

总结及申购计划

健康160这类票,财务数据太拉跨了,但这在打新过程中并不占决定性权重,反而是最近港股打新赚钱效应递减,超购王的陨落,太伤士气和资金效率了。一个双登,一个大行,后者更甚。

既然连很有看头,超购破记录的小票都能走成这样,这种没业绩,找的保荐人还很拉跨的新股,自然提不起多少兴趣,哪怕是机制B发行;再来说这个票,很多迷之操作,首先一点,现在采用机制B发行的公司,全部一口价;这公司搞了个上下限价,像一把达摩克利斯之剑,冲进来就上限价发行,砸死你。不冲就下限价狂拉,气死你!

远离这种会给人增加内耗的250,就像公司的每手股数一样,再一个这公司没有基石锁定份额,散户虽然只有10%,但国配有90%,砸起来根本兜不住啊!

同行像健康之路,当时募集资金只有1.95亿,基石锁了49.10%,并且套路回拨,流通值非常小,导致后面疯狂拉盘,6个月锁定期一过,你看被砸成爹妈都不认识了,健康160发的市值应该就是参考的健康之路,营收和亏损都是健康之路的一半,市值也是,锚定后再上向拉空间还有多少?这就是典型赌大小咯,现在有两只美股更有吸引力,这种小妖精只能先放一放了!

$健康160(02656)$

相关知识

医药销售成主业 互联网医疗平台健康160冲击港股IPO

挂号平台健康160靠“卖药”撑起收入增长,能如愿 IPO吗

健康之路冲刺港股主板IPO:数字健康医疗平台新星蓄势待发

健康160港股IPO遇困境:71%收入依赖低毛利药品销售

健康160港股IPO隐忧,卖药撑起71%收入,但毛利率不足2%

数字医疗平台健康之路香港招股 百度为第二大股东

健康160错过最佳上市时机,批发卖药导致公司三年亏3亿

健康160预约挂号咨询平台

健康160预约挂号咨询平台app(又名健康160挂号问诊)

新股评价〡健康160收入真实性存疑,主营业务市场份额小

网址: 港股打新:健康 160 IPO 解读及申购分析 健康160 国际有限公司(2656.HK)是中国领先的数字 医疗健康 综合服务平台,通过“健康160平台”连接44,60... https://m.trfsz.com/newsview1790519.html