【港股打新】健康160,公司质地较差但破发概率不大 公司是富有经验的中国医药健康用品批发商及领先的数字医疗综合服务提供商。我们为客户提供各种医药健康用品,以及全面的数字 医...

公司是富有经验的中国医药健康用品批发商及领先的数字医疗综合服务提供商。我们为客户提供各种医药健康用品,以及全面的数字医疗健康解决方案。在批发及零售模式下,我们提供一系列优质的医药健康用品,以满足客户的不同需求。此外,我们亦通过线上医疗健康服务平台- 健康160平台 提供数字医疗健康解决方案,赋能整个医疗健康产业链上的各平台参与方,推动中国医疗健康行业的数字化转型。

公司9月9日开始招股,招股价11.89~14.86港元,每手股数250股,最低认购3752.47港元,市值40亿~50亿港元,发行数量3364.55万股,属于医疗保健行业,有绿鞋,无基石。

保荐人是申万宏源和清科资本,申万宏源近2年只保荐过一个项目,首日还是下跌的,清科资本近2年没有保荐过项目,保荐人过往业绩还不大好参考。

于2024年,超过15,000家市场参与者在中国健康产品批发市场内运营。按2024年收入计算,五大市场参与者合计占市场份额约57.0%。相比之下,中小型市场参与者通过分享剩余的市场份额,为细分市场做出了贡献。例如,收入约为人民币10亿元的市场参与者于2024年排名约第100位。本公司2024年收入排名第500位左右,占中国健康产品批发市场份额不足0.1%。

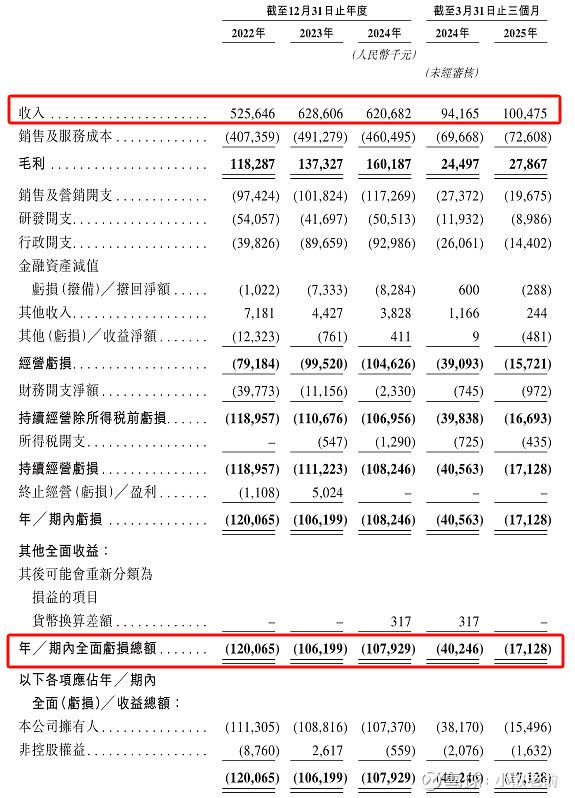

公司从2022~2024年营收分别是5.26亿、6.29亿、6.21亿,2024年营收同比增长-1.26%;2022~2024年的净利润分别是-1.2亿、-1.06亿、-1.08亿,2024年的净利润同比亏损扩大1.93%。

按发行价中位数计算,45亿港元市值发行4.52亿,发行比例是10%,没有基石锁定,那么4.52亿全部都是流通盘。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。

目前申购倍数是65.18倍,申购人气也还算不错,预计最终申购可能会超过150倍

申购策略:

公司是富有经验的中国医药健康用品批发商及领先的数字医疗综合服务提供商。 保荐人是申万宏源和清科资本,近两年都没怎么保荐过项目。公司在行业中排名靠后,业绩也较差,净利润连年亏损。也没有基石投资者,流通盘有4.52亿。公司整体质地较差,好像唯一的优点就是采用机制B发行了,机制B发行的新股还没有破发的,目前申购倍数是65.18倍,申购人气也还算不错,本人计划还是会小小参与一下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

$健康160(02656)$ #港股打新#

相关知识

【港股打新】健康160,公司质地较差但破发概率不大 公司是富有经验的中国医药健康用品批发商及领先的数字医疗综合服务提供商。我们为客户提供各种医药健康用品,以及全面的数字 医...

港股打新:健康 160 IPO 解读及申购分析 健康160 国际有限公司(2656.HK)是中国领先的数字 医疗健康 综合服务平台,通过“健康160平台”连接44,60...

[国信证券]:数字大健康市场前景广阔,公司医药电商业务布局完整

健康之路:数字医疗领航IPO新星 在港股市场渐趋回暖的当前, 健康之路 股份有限公司作为即将登陆主板的新星,正以其在中国健康及保健行业数位化转型中的领航地...

健康160国际有限公司于香港联交所主板成功上市

港股打新:健康之路 (02587.HK) 一、公司简介健康之路 是第四大数字健康医疗服务平台, 百度 持股超12%为第二大股东,亦引入基石投资者横琴产业投资基金占...

医药健康供应商

健康之路:数字医疗领航IPO新星

数字医疗的商业化落地成难题,妙健康如何破局

智领医药新零售,通联支付为国药在线提供综合服务解决方案

网址: 【港股打新】健康160,公司质地较差但破发概率不大 公司是富有经验的中国医药健康用品批发商及领先的数字医疗综合服务提供商。我们为客户提供各种医药健康用品,以及全面的数字 医... https://m.trfsz.com/newsview1814716.html